DSR & DTI 대출 및 계산법

-

게시물 수정 , 삭제는 로그인 필요

직장인입니다.

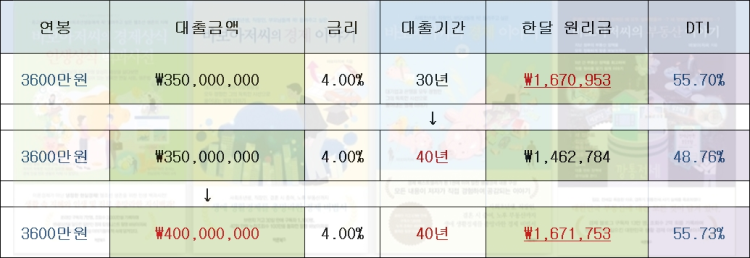

디딤돌대출 2억 받은후 (작년)

( 실질적 원금이자 (체증식상환 30년 2% )

현재월납입 30만원 ~( 5년까진 40만원도안됨)

그후

신차대출 1금융 물어봤을시 1500 한도 말하더라구요.. ?

여기서도 웃긴게 연봉에 40프로 안쪽으로 1년 원금이자 상환이 넘지않을텐데.. 뭐 저2억대출을 10년상환에 이율을 10프로 잡나요?

그래서

자동차 캐피탈 2천만원 ( 최근 ) 받은후

(5년 5% 월납입 45만원)

신용점수 880에서 815 하락 ㅠㅠ

참고로

연봉은 건강보험료납입 기준은 3600만원 (세금신고금액)

( 월실수령액은 410만원 ) 입니다..

하지만 대출이 신금신고금액으로 40% 책정해서 불리하더라구요..( 40% 면 1440만원 정도겟죠..)

그래서 총대출 2억2천인데

월납입 원금 이자는 싹다합쳐서 75만원 좀안되네요

1년에 천만원도 안된다이거죠

3600만원에 40프로 적용해도 1440만원인데

여기서 제가 생활자금 이라든지 마이너스통장을

7월(1억규제) 전에 단돈 천이라도 받고싶은데

ㅠㅠ

1금융 주거래 은행이 아닌곳에 가니 안나올거같다하더라구요.

인터넷으로 대충 돌렸을시도 신용대출 무슨 500만원 뜨고요..

실질적으로 제가내는거랑 연봉 40프로로 원금이자가 남을거같은데.. 계산법이 원금이자 몇년 / 이율을 얼마로 적용하나요?

터무니없는 이율로 캐피탈,다른은행 , 보험사 광고성 댓글 신고합니다.

디딤돌대출 2억 받은후 (작년)

( 실질적 원금이자 (체증식상환 30년 2% )

현재월납입 30만원 ~( 5년까진 40만원도안됨)

그후

신차대출 1금융 물어봤을시 1500 한도 말하더라구요.. ?

여기서도 웃긴게 연봉에 40프로 안쪽으로 1년 원금이자 상환이 넘지않을텐데.. 뭐 저2억대출을 10년상환에 이율을 10프로 잡나요?

그래서

자동차 캐피탈 2천만원 ( 최근 ) 받은후

(5년 5% 월납입 45만원)

신용점수 880에서 815 하락 ㅠㅠ

참고로

연봉은 건강보험료납입 기준은 3600만원 (세금신고금액)

( 월실수령액은 410만원 ) 입니다..

하지만 대출이 신금신고금액으로 40% 책정해서 불리하더라구요..( 40% 면 1440만원 정도겟죠..)

그래서 총대출 2억2천인데

월납입 원금 이자는 싹다합쳐서 75만원 좀안되네요

1년에 천만원도 안된다이거죠

3600만원에 40프로 적용해도 1440만원인데

여기서 제가 생활자금 이라든지 마이너스통장을

7월(1억규제) 전에 단돈 천이라도 받고싶은데

ㅠㅠ

1금융 주거래 은행이 아닌곳에 가니 안나올거같다하더라구요.

인터넷으로 대충 돌렸을시도 신용대출 무슨 500만원 뜨고요..

실질적으로 제가내는거랑 연봉 40프로로 원금이자가 남을거같은데.. 계산법이 원금이자 몇년 / 이율을 얼마로 적용하나요?

터무니없는 이율로 캐피탈,다른은행 , 보험사 광고성 댓글 신고합니다.

#amp dsr-1 #amp technical services dsr-1 #amp dsr #amp dsr-1 warface #amp dsr-1 custom #dsr 2 amp/12v charger #dsr+ vs shocker amp #dsr+ vs amp