아낌e보금자리론[체감식,원리금균등,체증식] 어느게 나을까요?

-

게시물 수정 , 삭제는 로그인 필요

올해 주택 구입을 위해 10월17일 잔금처리를 위해서 대출상품을 알아보던 중에

디딤돌과/ 아낌e보금자리론을 알게되었어요.

아시다시피 지금 금리가 계속 떨어지고있는 상황인데 디딤돌은 금리가 계속 고정이고

아낌e보금자리론은 금리가 많이 떨어져서 아낌이로 대출을 받으려고합니다.

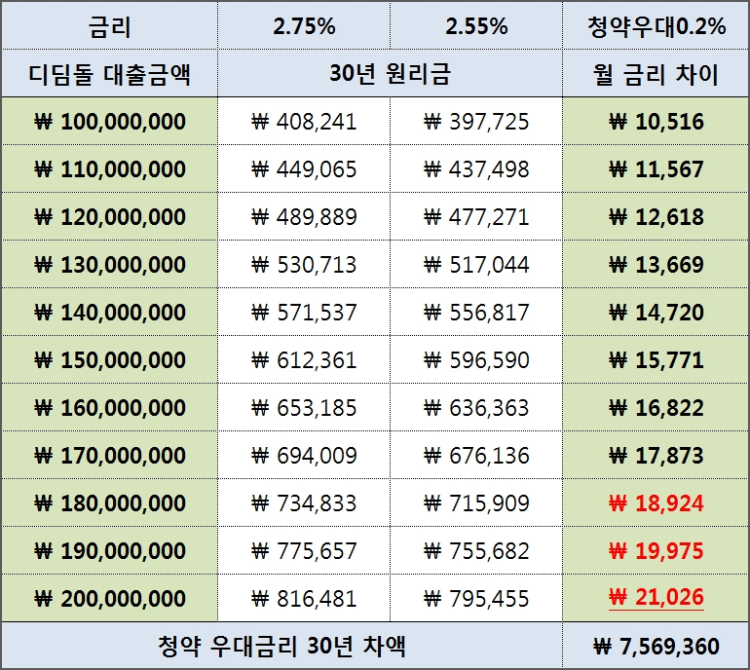

2억1천이고 30년으로 걸었을때 금리가 디딤돌은 2.55 / 아낌이는 2.33 나오더라구요.

당연히 생애최초구입이고 신혼부부이기 때문입니다.

그런데 상환방식이 3가지가 있는데 체감식, 원리금균등, 체증식 이케 있잖아요.

아직 어떡해 보면 저희 예비부부가 사회초년생이고 어차피 둘이 벌어서 연 6천중반대구요.

당연히 7천이 넘게되면 신혼부부 대출이 안되니깐요.

총이자는 체감식이 제일 적게내고 다음 원리금균등, 체증식 이런식이잖아요.

근대 지금 당장은 월납입금은 체증식이 적게내는 방법이고 다음 원리금균등, 체감식 이런식인데.

상환방법을 아직 못고르고 있는데 어떤걸 선택하는게 좋을까요?

중간중간 묵돈으로 중도상환을 하게되면 또 어떤게 나을지 노하우좀요! 행님들~

1. 체감식, 원리금균등, 체증식 어떤게 좋을까요?

2. 아낌e보금자리론이 금리가 달 마다 계속 금리가 떨어지고있는데 제가 대출신청한 달 금리로 적용되는건가요? 아니면 변경된 금리를 적용받는건가요?

이런식이면 9월에 금리 떨어지는거 보고 받으려구요.

5월 2.85 / 6월 2.75 / 7월 2.55 / 8월 2.45 입니다.

금융상품 광고 사절입니다~

올해 주택 구입을 위해 10월17일 잔금처리를 위해서 대출상품을 알아보던 중에

디딤돌과/ 아낌e보금자리론을 알게되었어요.

아시다시피 지금 금리가 계속 떨어지고있는 상황인데 디딤돌은 금리가 계속 고정이고

아낌e보금자리론은 금리가 많이 떨어져서 아낌이로 대출을 받으려고합니다.

2억1천이고 30년으로 걸었을때 금리가 디딤돌은 2.55 / 아낌이는 2.33 나오더라구요.

당연히 생애최초구입이고 신혼부부이기 때문입니다.

그런데 상환방식이 3가지가 있는데 체감식, 원리금균등, 체증식 이케 있잖아요.

아직 어떡해 보면 저희 예비부부가 사회초년생이고 어차피 둘이 벌어서 연 6천중반대구요.

당연히 7천이 넘게되면 신혼부부 대출이 안되니깐요.

총이자는 체감식이 제일 적게내고 다음 원리금균등, 체증식 이런식이잖아요.

근대 지금 당장은 월납입금은 체증식이 적게내는 방법이고 다음 원리금균등, 체감식 이런식인데.

상환방법을 아직 못고르고 있는데 어떤걸 선택하는게 좋을까요?

중간중간 묵돈으로 중도상환을 하게되면 또 어떤게 나을지 노하우좀요! 행님들~

1. 체감식, 원리금균등, 체증식 어떤게 좋을까요?

2. 아낌e보금자리론이 금리가 달 마다 계속 금리가 떨어지고있는데 제가 대출신청한 달 금리로 적용되는건가요? 아니면 변경된 금리를 적용받는건가요?

이런식이면 9월에 금리 떨어지는거 보고 받으려구요.

5월 2.85 / 6월 2.75 / 7월 2.55 / 8월 2.45 입니다.

금융상품 광고 사절입니다~