부동산 청약vs매매

-

게시물 수정 , 삭제는 로그인 필요

29세

지방광역시 투기과열지구에 거주중입니다

이번에 청약막차라 생각하고 청약을 넣을까 고민중인데요

연봉은 3천 안되고

현재 가진돈 2천만원 가량입니다

부모님집 거주중이구요

(명의자는 부모님 세대주는 저 입니다 )

고민인게 청약이 되도 기본적으로 마련해야하는 돈때문에

여태 청약 넣지도 못했어요

근데 앞으로 더 힘들어질거같아서

추첨제라도 도전할 생각인데요 방법에서 고민입니다

제가 유주택자 부모님과 함께니까 당연히 추첨제로 가야겠죠?

아니면 고시원이라도 등록해야할까요...

자금마련도 고민입니다

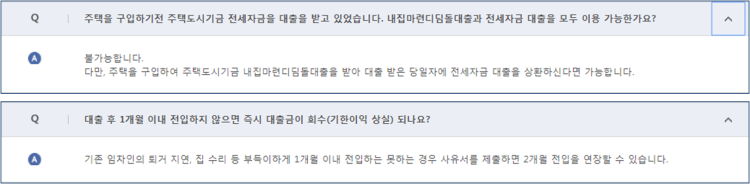

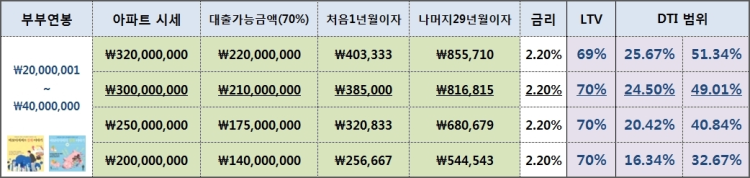

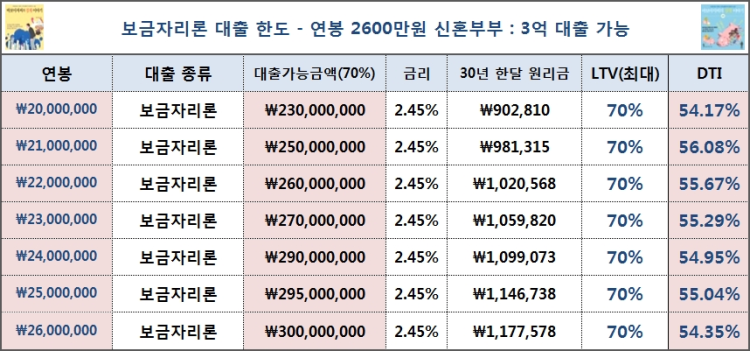

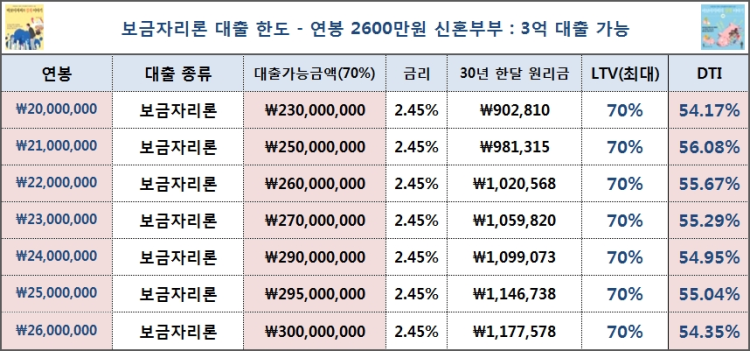

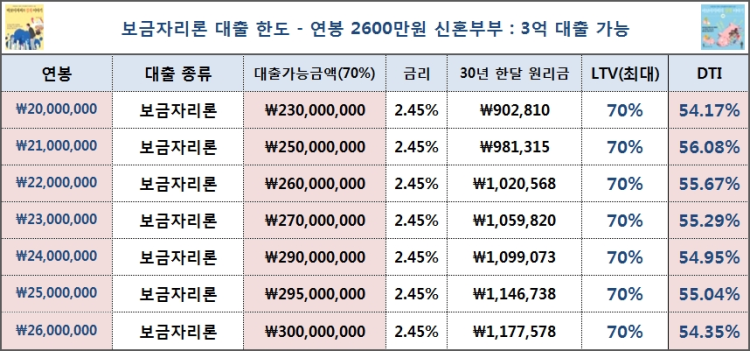

제가 보는아파트 예상가가 4억이상이라 보금자리론 이런건 안될거같아서요

차선책은 구축매매인데요.. 1.5억짜리 18평 매수나

아니면 2.4억짜리 24평 매수 생각중입니다

어떻게 해야할까요

광고는 다 신고할겁니다

지방광역시 투기과열지구에 거주중입니다

이번에 청약막차라 생각하고 청약을 넣을까 고민중인데요

연봉은 3천 안되고

현재 가진돈 2천만원 가량입니다

부모님집 거주중이구요

(명의자는 부모님 세대주는 저 입니다 )

고민인게 청약이 되도 기본적으로 마련해야하는 돈때문에

여태 청약 넣지도 못했어요

근데 앞으로 더 힘들어질거같아서

추첨제라도 도전할 생각인데요 방법에서 고민입니다

제가 유주택자 부모님과 함께니까 당연히 추첨제로 가야겠죠?

아니면 고시원이라도 등록해야할까요...

자금마련도 고민입니다

제가 보는아파트 예상가가 4억이상이라 보금자리론 이런건 안될거같아서요

차선책은 구축매매인데요.. 1.5억짜리 18평 매수나

아니면 2.4억짜리 24평 매수 생각중입니다

어떻게 해야할까요

광고는 다 신고할겁니다