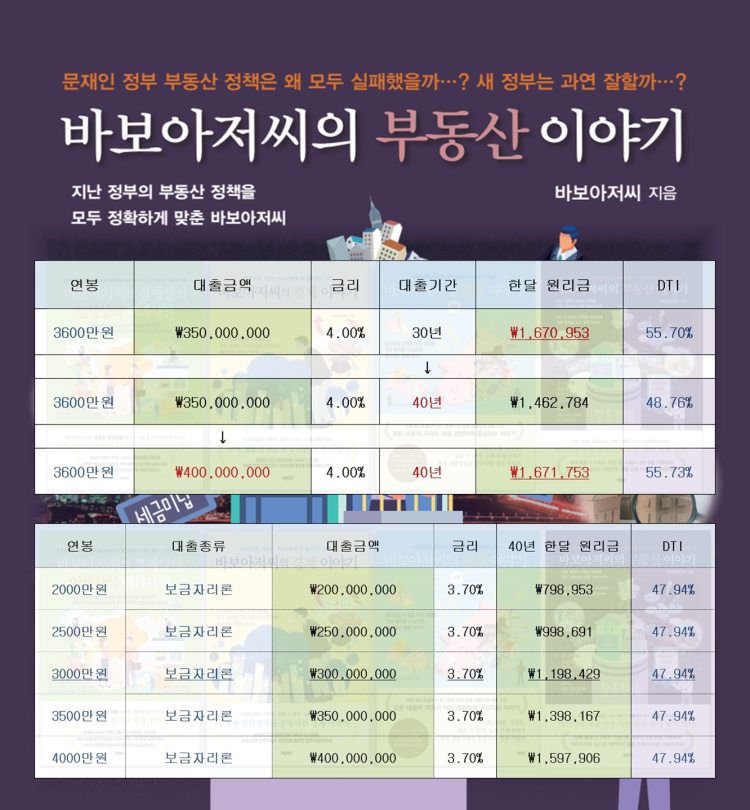

디딤돌 보금자리론 대출은

백성의 현재 연봉이 중요하노라...

(DTI DSR 50% 지역인 경우)

1년 원리금 1750 / 1년 연봉 3500 (국가에 신고한 소득 기준)

한달 원리금 1,458,300 까지 대출이 가능하다는 뜻이노라...

금리 4.00% 기준, 대출 3억 -> 한달 원리금 117만원이므로

이렇게 되면 백성은 3억~3.6억~4.0억 무조건 대출이 가능한 것이노라...

현재 금리는 4.00% 낮을 수도 있고, 높을 수도 있노라...

금리를 확인하거라.

위 계산법을 응용하여,

이제 백성 스스로 정진토록 하거라...

----------

(영끌1)

[대출 영끌 권장 순서]

1)예금,적금,펀드,신탁 담보대출

2)보험금 담보대출

3)퇴직금 담보대출

4)자영업자 신용보증서 담보대출 (자영업자 인 경우)

5)개인신용대출(1금융권)

6)개인신용대출(2금융권)

----------------------

7)카드론(되도록 받지 마실 것)

8)현금서비스(되도록 받지 마실 것)

9)주식담보대출(잘못 받았다가 주가 폭락하면 반대매매 당해 원금 다 날리고 패가망신함. 절대금지)

(출처 : 바보아저씨의 경제이야기 책 1권이 원조임 - 위 내용 일부 유튜버 들이 그대로 도용하고 있습니다. 도용질 심해요. 허위 동영상들 조심하셈)

집대출/전세대출 받고 내돈 모자라면 구하는 순서 (대학생, 직장인 필독)

http://naver.me/GnziZx10

은행 신용대출 한도 어떻게 뽑는지 나와있습니다. (영업비밀)

http://naver.me/GrzXNKqL

----------

(영끌2)

[주택 대출 서류]

- 주택매매계약서

- 주민등록등본(1개월 이내 발급분) 주민번호 다 나오게 출력

- 등기부등본 (은행에서 바로 출력해줌)

- 등기권리증 (이건 집문서 입니다.)

- 인감증명서(본인 발급), 인감도장

- 원천징수영수증

추가 서류 필요할 수 있는데 은행에서 어차피 알려줍니다.

[계약금 반환 특약 계약 -> 은행가서 한도확인 -> 이후에 본계약]

1) 집 구경 + 특약 계약

2) 대출 한도 확인 (은행 또는 기금e 든든 사이트)

3) 계약 5%

4) 대출 + 잔금 + 이사 들어가기

아파트처럼 KB시세 없는 집이면 감정 1~3일 + 물리적으로 무주택 조회 2~3일 + 법원 근저당 3~5일 ->

그 이후는 클릭해서 대출 실행할 수 있습니다.

시간 충분해요.. (진짜 급하면 10일 전에 나올 수도 있음... 은행원 재량임...)

그런데 대충 여유잡고 보통 2~3주~한두달 말하는거 끝.

(매도자 대출 있는 경우)

매수자(나) 디딤돌대출 -> 매수자(나) 통장 + 출금 -> 법무사 -> 매도자(집판사람) 대출 근저당 말소 + 소유권 이전등기 + 매수자(나) 디딤돌대출 근저당 설정

(전세입자 살고 있는 경우)

매수자(나) 디딤돌대출 -> 매수자(나) 통장 + 출금 -> 법무사 -> 세입자 전세금 송금 + 세입자 전출신고 + 소유권 이전등기 + 매수자(나) 디딤돌대출 근저당 설정

----------

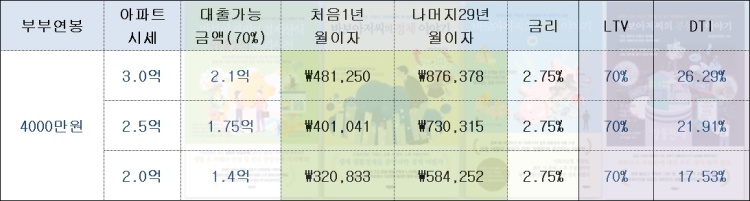

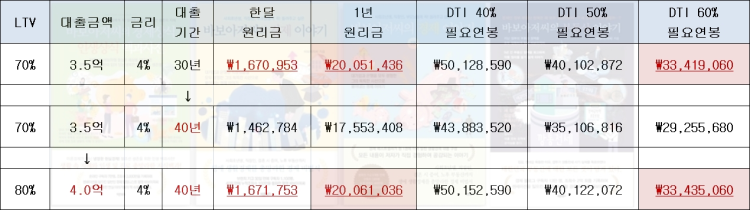

[대출규제 LTV 70%, DTI 60%, DSR 70% 초간단 설명]

LTV 70% 넘으면 안됨 = 3억 아파트 최대 2.1억 까지 가능하다는 뜻입니다.

DTI 60% 넘으면 안됨 = 1년원리금 1200만원 / 연봉 2000만원 = 50% 입니다.

DSR 70% 넘으면 안됨 = 1년원리금 1400만원 / 연봉 2000만원 = 70% 입니다.

2억 30년 담보대출 디딤돌로 받으면 월 이자가 80만원 나옵니다. (79~81만원 사이 나와요)

1년에 원리금 총액 960만원 입니다. (1000만원으로 계산할께요)

그럼 이제 연봉을 보세요

1000만원 / 연봉 2000만원 = DTI 50% 나옵니다.

1000만원 / 연봉 5000만원 = DTI 20% 나오는 거에요.

쉽게 아주~ 쉽게 생각해서 감 잡으시라고 이렇게 설명 드리는 겁니다.

그냥 30년 걸면 안나올 수가 없는 대출이라는 뜻입니다. (DTI 60% 넘을 수가 없어요)

그냥 볼것도 없이 그냥 다 나와요 걱정 마세요

2020년 11월 13일, 영끌 신용대출 1억 규제

=> 지방 아파트 값 폭등을 조장하는 최악의 발표

http://naver.me/GCMl6szy

디딤돌대출, 부부연봉 2000만원, 2억 아파트 대출이 가능하다. (LTV DTI DSR 계산법)

http://naver.me/xufVHsMF

보금자리론, 부부연봉 2600만원, 3억 아파트 대출이 가능하다. (LTV DTI DSR 계산법)

http://naver.me/GpaFJnSp

--------------------

집값이 폭등하게 된 과정, 총 정리 (2016~2021)

http://naver.me/xUSxSypg

아파트가 6억 까지 폭등하면 절대 안 떨어지는 이유 (국토부 공무원들 때문)

http://naver.me/FWJu5nf4

다주택자들은 왜 집을 안 팔까?

http://naver.me/xjiDu9Dx

문재인 정부 부동산 정책은 왜 무참히 실패했나?

http://naver.me/F7xTherz

윤석열 LTV 80% 완화, DSR 5억 완화,,,

지방 대도시 집값 6억 까지 무조건 폭등

http://naver.me/GnjOqTFm

보금자리론 80% 완화 -> 윤석열 집값 얼마나 폭등시킬까?

http://naver.me/FijXZNa4

보금자리론 4.25% -> 연봉별 대출 한도

바보아저씨의 부동산 이야기

http://naver.me/5SBQo9I5

보금자리론 + 영끌 안해주는 은행원 한테 팩폭 일침내린 글

http://naver.me/FBQpKNLF

윤석열 보금자리론 50년, 6억->9억 완화

집값 9억까지 대폭등 합니다! 빨리요! 급해요!

http://naver.me/GMqK6m8V

50년 80% 9억 완화

집값 9억까지 대폭등! 전세대출 세입자 망함!

http://naver.me/GZ0Stl21

주택연금? 20대는 왜 영끌을 할까?

http://naver.me/FYABYtWp

기준금리 0.5% 인상 빅스텝 하면?

https://naver.me/GG4ASD5v

--------------------

72만원 넣고 756만원 아끼는 꿀적금 - 주택청약저축의 강력한 혜택

http://naver.me/56eINNrb

아파트투유 로얄층 당첨되고 중도금 대출 거절, 황당무계

http://naver.me/xJILz9MX

주택청약이 대체 뭔가여? 왜 로또라고 불러여?

http://naver.me/GqBk5kYe

--------------------