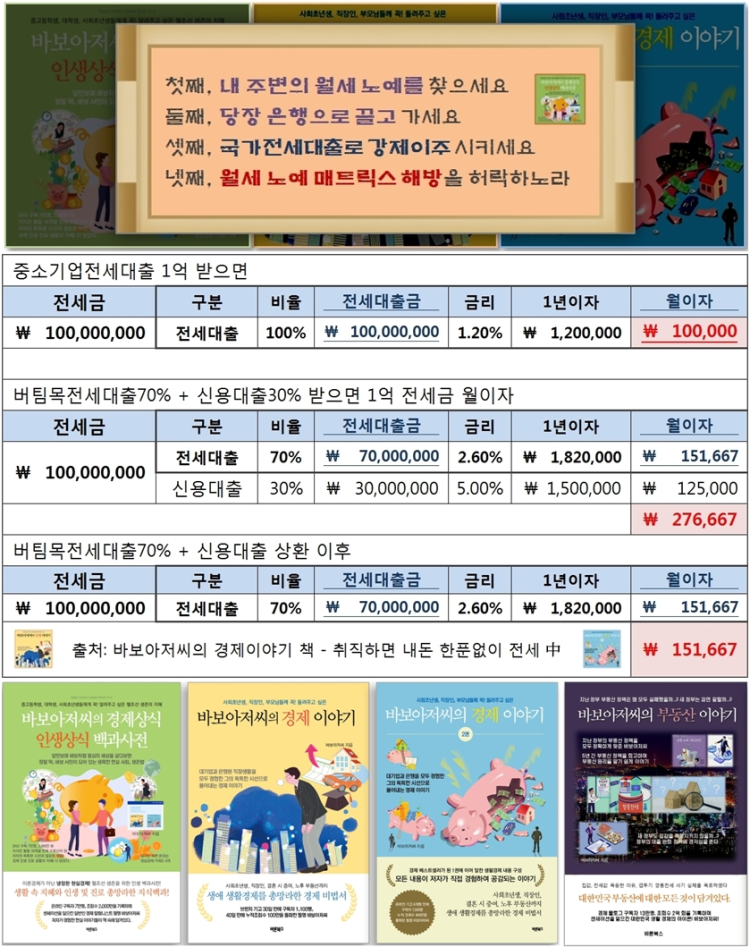

서울시 신혼부부 임차보증금 이자지원 대출 상품 진행 시 Hug/Sgi/HF...

-

게시물 수정 , 삭제는 로그인 필요

예비 신혼 부부입니다.

최근 전세 사기 피해가 속출한다는 얘기를 많이 접하여

매매가의 80% 이하의 전세가, '확정일자'와 '입주 및 전입신고', 융자금과 관련된 특약 등 신경써서 진행하고자합니다. 그래도 계약 만기 시 임대인이 전세금 반환이 어려운 경우가 발생할 수 있어 꼭 전세 반환 보증을 가입하려고하는데요,

서울시 신혼부부 임차보증금 이자지원 대출 상품 진행 시 Hug/Sgi/HF 전세반환보증 가입이 가능한가요?

혹은 해당 상품에 최소한의 안전 장치가 있는지 궁금합니다.

예비 신혼 부부입니다.

최근 전세 사기 피해가 속출한다는 얘기를 많이 접하여

매매가의 80% 이하의 전세가, '확정일자'와 '입주 및 전입신고', 융자금과 관련된 특약 등 신경써서 진행하고자합니다. 그래도 계약 만기 시 임대인이 전세금 반환이 어려운 경우가 발생할 수 있어 꼭 전세 반환 보증을 가입하려고하는데요,

혹은 해당 상품에 최소한의 안전 장치가 있는지 궁금합니다.

#서울시 신혼부부 전세대출 #서울시 신혼부부 전세대출 후기 #서울시 신혼부부 전세대출 연장 #서울시 신혼부부 전세대출 금리 #서울시 신혼부부 전세대출 상환 #서울시 신혼부부 혜택 #서울시 신혼부부 전세대출 연장 후기 #서울시 신혼부부 전세대출 대환 #서울시 신혼부부 전세대출 보증보험 #서울시 신혼부부 전세대출 이사