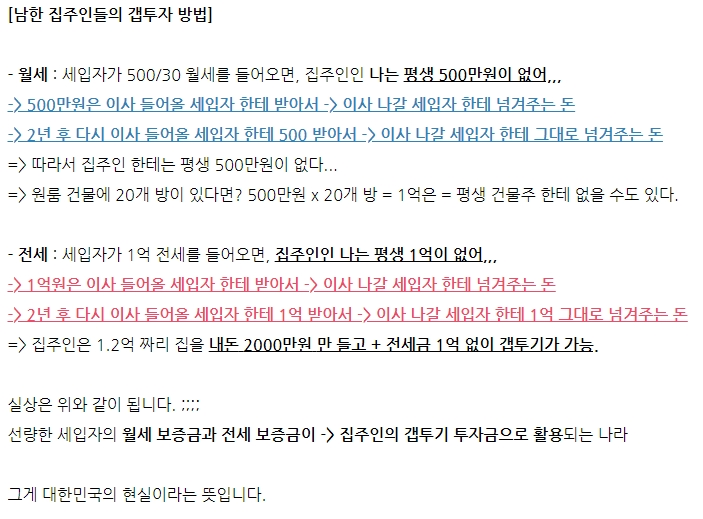

5억만 있으면 17억 갭투자 가능

서울 17억 -> 20억 오르면

국무총리 돈 5억 -> 8억 60% 수익남 (3억)

역시

위에서 전세금 12억

= 현재 이낙연 한테 없습니다.

영 원 히...

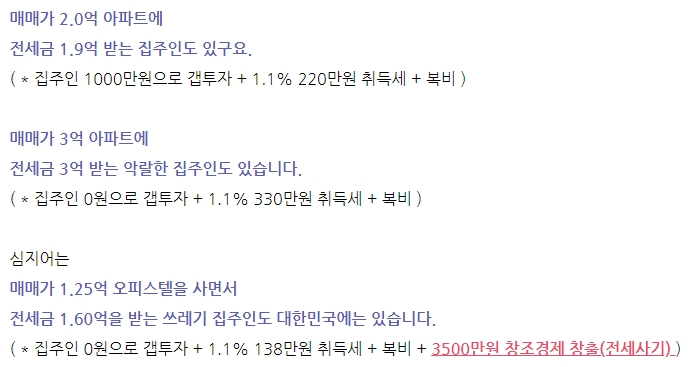

[전세대출 보증 개념 상세 설명 시작]

1) 전세대출 보증서 90% 라는 뜻이에요.

(8000만원 전세대출 90% 7200만원 보증)

1억 집에

8000만원 전세로 들어가면서

70% 5600만원 전세대출을 받으면

은행은 5600만원의 90% 5040만원에 대해서 보증료를 내게 합니다.

그걸 내야 전세대출이 나와요. (100% 보증되는 일반전세대출도 있기는 있어요. HUG, SGI등)

버팀목은 90% 5040만원 보증이 됩니다.

보증료는 보험료에요. 0.1~0.2% 0.128~0.154% 운운하면서 보증료를 받는 이유가

망하면 그거 모아서 5040만원 대신 갚아주는 개념입니다. = 보험이랑 똑같은 원리에요.

즉, 전세대출의 90%는 걱정할 필요가 없다는 뜻입니다.

(10% 부분은 은행 문의 필요)

2) 후순위로 망해도 5600만원의 90% 5040만원은 국가가(보증기관이) -> 은행으로 보장을 해준다는 개념입니다. 이 역시 망해도 국가는(보증기관은) 0.1~0.2% 정도 다른 전세대출자 보증료를 받아서 운용을 합니다. 그럴로 메우는 개념이에요.

따라서 1억 집 80% 이하로

8000만원 이하로 계약을 하면

집값이 20% 폭락해도 8000만원 전체는 안전합니다.

집값이 30% 폭락하면 7000만원 되니까

그 중에 900만원(보증기관) + 100만원(은행) 이렇게 부담이 되는 거에요.

따라서 전세대출 하면서 세부적으로 전세금 날릴 고민은 크게 안하셔도 됩니다.

특히나 4~5억 보증해서 나가는 일반 HUG SGI 보증보험의 경우 서울 아파트 투기용으로 이용되는데

(요즘 말 많아서 9억 초과는 이제 안해주죠)

1~2억 짜리 신혼부부 / 버팀목 / 중소기업전세대출의 경우는

집이 소형 + 소액 + 서민용 주거가 많아서 크게 폭락하지 않아요.

너무 걱정안하셔도 됩니다. 끝.

[신축인 경우]

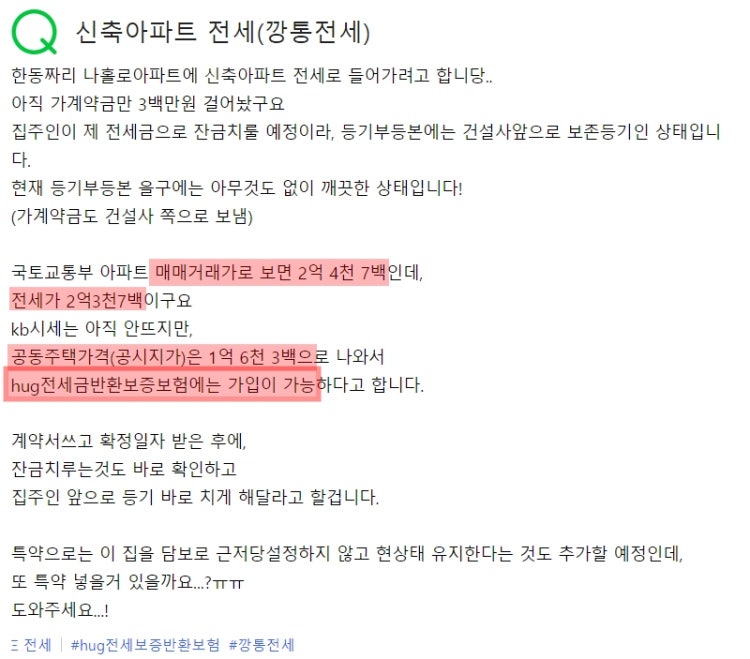

나중에 건물 다 짓구요.

- 등기부등본 상 근저당 없고

- 님 전세권이 선순위 (확정일자+전입신고)

이렇게 설정될 수 있으면 대출이 가능합니다.

이런 분양 집의 경우는 준공 전이면

건축물 대장으로 심사 -> 준공 후 등기 + 확정일자 + 전입신고 + 세대주 구성

+ 등기부등본 근저당 없는거 확인하고 -> 전세금 이체 동시에 진행하면

당연히 대출이 됩니다. 단 번거롭죠. 은행원도 빡치죠. 돈도 안되는 복지대출인데 번잡하니까요..

그런데 가능은 합니다. 세부 업무단이라 이런 거는 거래은행에 정확하게 물어보고 진행하세요.