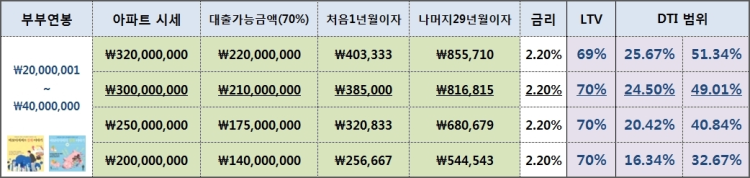

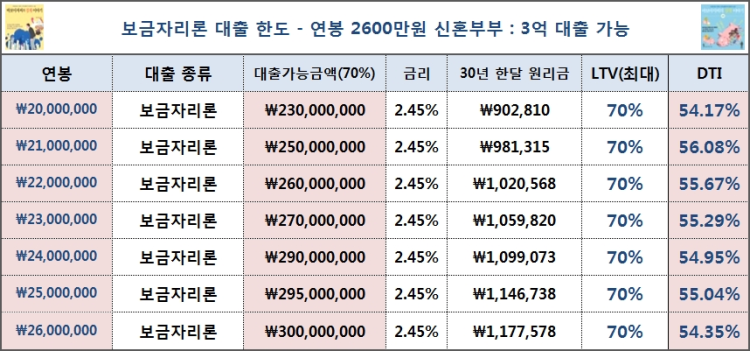

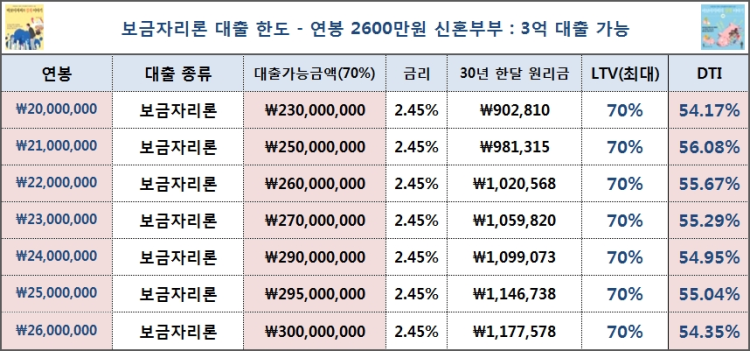

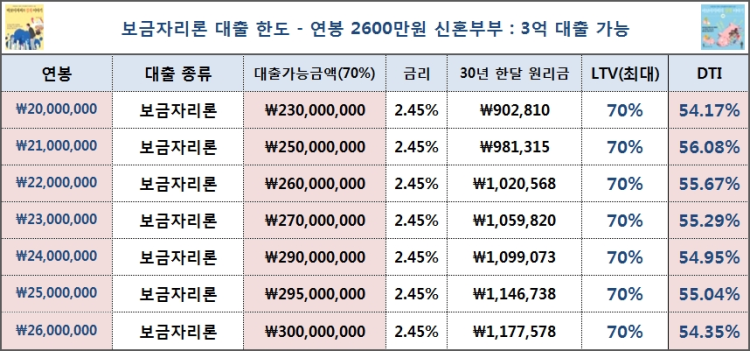

(연봉 2600만원 부부, 보금자리론 3억 그냥 가능)

http://naver.me/GpaFJnSp

[디딤돌대출 꿀 상환 방법]

1) 거치기간 1년 있습니다. (디딤돌대출은 1년 거치 가능해요)

2) 총 30년 최장 걸고

3) 1년 거치 이자만 내기

4) 나머지 2년 원리금균등상환을 거세요

그럼 3년 동안 낼 돈을 최소화 시킬 수가 있습니다.

(보금자리론은 1년 거치 없습니다.)

그다음은?

은행 중도상환수수료 1.2% 나오는데요.

딱 3년 지나면 중도상환수수료가 사라집니다.

3년 넘어가는 순간!

빛의 속도로 인터넷뱅킹 들어가셔서 수시로

원금 상환하시면 됩니다.

따라서

처음 받으실 때 DTI니 DSR 고민 자체를 할 필요가 없다는 뜻입니다.

그리고 이자는요 걱정 안하셔도 됩니다.

[대출규제 LTV 70%, DTI 60%, DSR 70% 초간단 설명]

LTV 70% 넘으면 안됨 = 3억 아파트 최대 2.1억 까지 가능하다는 뜻입니다.

DTI 60% 넘으면 안됨 = 1년원리금 1200만원 / 연봉 2000만원 = 50% 입니다.

DSR 70% 넘으면 안됨 = 1년원리금 1400만원 / 연봉 2000만원 = 70% 입니다.

2억 30년 담보대출 디딤돌로 받으면 월 이자가 80만원 나옵니다. (79~81만원 사이 나와요)

1년에 원리금 총액 960만원 입니다. (1000만원으로 계산할께요)

그럼 이제 연봉을 보세요

1000만원 / 연봉 2000만원 = DTI 50% 나옵니다.

1000만원 / 연봉 5000만원 = DTI 20% 나오는 거에요.

쉽게 아주~ 쉽게 생각해서 감 잡으시라고 이렇게 설명 드리는 겁니다.

그냥 30년 걸면 안나올 수가 없는 대출이라는 뜻입니다. (DTI 60% 넘을 수가 없어요)

그냥 볼것도 없이 그냥 다 나와요 걱정 마세요

- 무주택

- 전용면적 85 이하 (싱글은 전용 60 이하)

- 연봉 6000만원 이하 (신혼부부는 7000만원)

그냥 신청만 하면 나옵니다.

(무주택 유주택 확인은 은행가서 조회 / 또는 일부 S은행은 모바일로 조회 가능)

돈 구하는 순서 순서대로 정리해 드릴께여

1) 대출금 70% 확보

2) 내돈 30%가 없어영 ㅜㅜ

3) 예금, 적금, 청약, 보험적립금 담보대출 90% 까지 나옵니다. (어릴 때 부모님이 들어주신 거 혹시 있나 보세요)

4) 없으면? => 신용대출 (1금융권)

5) 안되면? => 새희망홀씨대출 (1금융권)

6) 비싸서 싫다면 => 부모님 한테 빌려달라구 하고 용돈 이자 드리세요.

이 방법 밖에는 없습니다.

(같은 은행에서 디딤돌대출 받고 + 그 다음 바로 신용대출, 이 순서대로 받아야 대출한도가 안 잡아먹혀요!)

30% 더 어떻게 받으려구 대부업체, 캐피탈, 사금융 절대 쓰지 마세요.

꼬리가 개를 흔드는 모양이 됩니다.!

대출 받고 내돈 모자라면 구하는 순서 (대학생, 직장인 필독)

http://naver.me/GnziZx10

그리구 한가지 중요한거 더있어여

디딤돌대출 받으시려면

주택청약저축에 2만원 3년 72만원 적금 꼭 들어두세여

0.2% 국가에서 이자 756만원 깎아줘요! 대박기능있습니다.

아래 실제 은행원이 이거 설명 잘해놓은 글 참고하시구요.