옵션 가격 변화를 간단히 이해해보자

-

게시물 수정 , 삭제는 로그인 필요

이 블랙 숄즈 모형을 이해한다기보다

이게 맞다고 (실제로도 맞음) 받아들이고 가격 변화를 간단히 이해해보자

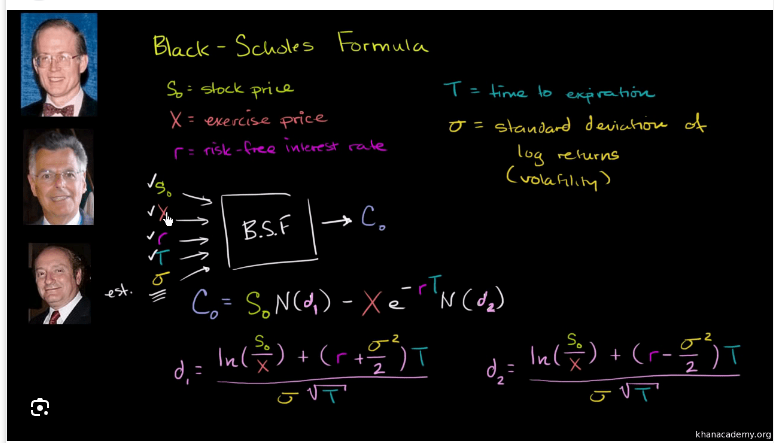

일단 약자를 한국어로 해석부터 해보죠

콜옵션 가격 = 주식(현재 주가) * D1을 표준정규분포표에 대입한 값 - 행사가(X) * D2를 표준정규분포표에 대입한 값이다

(행사가 위에 -erT 는 현가를 했다는 뜻이기 때문에 논외로 두자)

D1이 높을수록 주가가 많이 반영이 되겠고 D2가 낮을 수록 행사가가 덜 반영되겠죠

일단 이 D1 밑에 분모로 있는게 시그마(변동성) * T(만기 까지 남은 시간)이거든요

(이는 위험*시간을 제곱근한 값이기도 하다)

근데 생각을 해보면 이 시간이 계속 짧아지면 분모는 0에 가까울 태고

D1과 D2는 무한대에 가까워지겠죠

그런데 표준정규분포표는 최대 값이 1이기 때문에

결국 주가 - 행사가인 S - X가 된다 할 수 있겠죠

여기서 하나의 결론은 내고 가봅시다

결론 1 : 변동성과 시간이 작아질 수록 내재가치(주가-행사가)에 가까워진다

하지만 여기서 한가지의 수정이 필요하다

만약 행사가가 주가보다 높은 시점에선 어떻습니까?

D1과 D2의 모든 분자가 사라져 0에 수렴하게 된다

그렇다면 주가와 행사가는 아무런 영향도 미치지 못하고

결국 콜 옵션은 0이 되겠죠

수정 결론 1 : 변동성과 시간이 작아질 수록 내재가치에 가까워진다

단 내재가치는 0 이하로 떨어지지 않는다

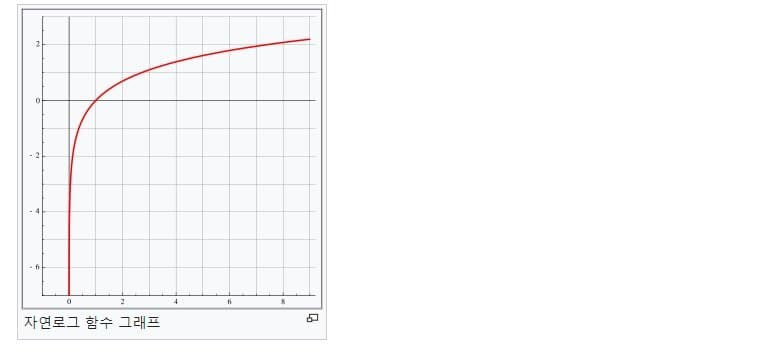

그 다음은 분자를 봐보죠

주가/행사가가 자연로그 안에 들어와 있는데

y가 x에 체감하는 그래프가 나오게 되는데

그렇다면 x는 y에 대해 체증한다 할 수 있겠습니다

즉 주가/행사가 가 높아지면 높아질 수록

D1과 D2는 급격히 증가하고

주가와 행사가는 콜 옵션 가격에 더 많이 반영되게 된다

결론 2 : 주가가 행사가를 초과하는 ATM(등가격)을 넘어가는 시점에서

주가의 변화는 콜옵션에 더 많은 영향력을 끼치게 된다

*단 N(D1)은 1을 넘을 수 없음

그리고 나머지 부분을 보면 D1과 D2가 매우 유사하면서도

다른 한가지가 있죠

바로 d1의 분자에는 변동성^2(위험)이 (+)로 반영이 되는 반면

d2의 분자에는 변동성^2(위험)이 (-)로 반영이 된다

그래서 변동성과 시간이 주가는 더 반영시키지만 행사가는 "덜" 반영시키게 한다

결론을 바로 내보자면

결론3 : 변동성과 시간이 주가를 더 반영시키고 행사가를 덜 반영시켜서

시간가치를 만들어낸다

다만 행사가가 낮은 ITM의 경우에는

자연로그속에 있는 주가/행사가가 D1과 D2에 지대한 영향을 미치게 되고

그렇다면 시간가치는 오히려 작아질 것이고

행사가가 굉장히 높은 OTM의 경우 역시도

자연로그속에 있는 주가/행사가가 D1과 D2에 영향을 미치게 되고

그렇다면 D1과 D2가 0에 수렴해 시간가치가 작아질 것이다

결론 4 : 시간가치는 ATM(등가격)에서 가장 크다

하나의 요소들을 따로 따로 봐서 콜 옵션의 가격에 어떤 영향을 주는지

마지막으로 한번 더 확인해보자면

요소들과 콜 옵션의 가격과의 관계

주가 = D1과 D2를 동시에 높여주지만 옵션 자체가 주가에 비례하므로 상승 요소입니다

행사가 = D1과 D2를 동시에 낮춰주지만 행사가 자체가 주가에 반비례 하므로 하락 요소입니다

금리 = 행사가의 현가를 낮춰주기 때문에 부분적으로 보면 상승 요소 입니다

* 금리가 오르면 보통 주가가 떨어지므로 일반적으로 본다면 하락 요소가 될 가능성이 높음

변동성 = 분모와 분자의 변동성이 상쇄되면 분자에 변동성이 남게 되고 이는

D1을 증가시키고 D2를 감소시킵니다 그러므로 상승 요소입니다

시간 = 분모와 분자의 시간이 상쇄되면서 분자에 시간이 남게 되고 이는

D1을 증가시키고 D2를 감소시킵니다 그러므로 상승 요소입니다

다른 요소는 없죠 이 5가지가 이 콜 옵션의 가격에 영향을 미치는 요소고

금리는 크게 의미가 없구요 옵션 자체가 만기가 짧기 때문에

다만 금리로 인한 주가의 변동이 크게 다가 올 수 있죠

변동성과 시간은 서로 연관되어 있기 때문에

서로 합쳐서 보는 것도 좋을 것 같구요

이 합쳐진 요소가 주가를 더 반영시키고 행사가를 덜 반영시켜서

또 다른 시간가치라는 것을 만들어낸다

이것들이 우리가 노벨 경제학상을 받은 블랙숄즈모형을 통해서

여러 요소들이 옵션 가격에 어떠한 영향을 미치는지

알 수 있는 부분인 것 같습니다

불랙 숄즈 모델이 어떤 과정으로 전개가 되었는지는

호기심이 생기시면 살펴보시고 그게 아니라면

이런 부분들만 알면 되는 것이 아닌가 싶네요

미국 주식 갤러리