FOMC 금리 0.25% 인상

-

게시물 수정 , 삭제는 로그인 필요

-

고용시장은 매우 안정적이다.

금리 0.25 결정

물가는 2% 목표하고 있지만 생각보다 쉽지 않다.

그래서 금리 인하 2025년까지 없다.

9월 금리 인상은 여러 데이터를 이용해서 올릴 수도 있다.(동결,인상 가능성 시사)

경기침체는 소프트 랜딩 가능하다.

여러 데이타 종합적으로 보고 결정할 것이다. (매우 가변적이다)

긴글 읽어 주셔서 감사합니다. 꾸벅

-

AI 이미지가 생성되었습니다.

새로고침(F5) 해 주세요.

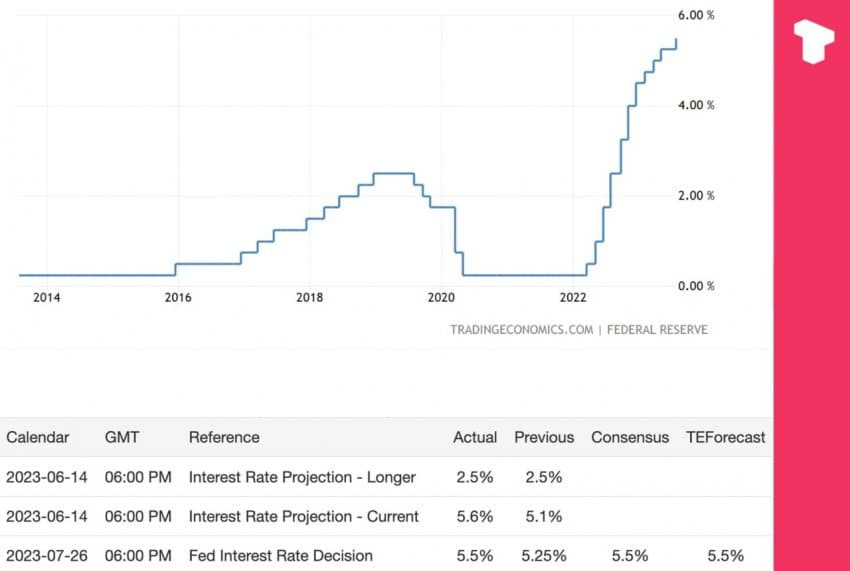

미국 중앙은행인 연방준비제도 이사회(Fed)가 7월 FOMC(공개시장위원회)를 열고 기준금리를 25bp 올려 가두리 범위를 5.25~5.50%로 상향했다. 5.5%의 기준금리는 지난 2001년 이후 미국 내에서 22년 만의 최고 수준이다.

26일(현지시간) 연준은 지난 6월 금리동결 방침을 깨고 7월 기준금리를 25bp 상향하는 이른바 '베이비스텝' 결정을 내렸다. 이번 인상으로 연준은 지난해 3월 이후 11번째 금리 상향 결정을 내렸다. 증시 투자자들은 연준의 7월 인상결정이 1년 4개월에 걸쳤던 금리인상 캠페인의 종료로 이어지길 바라고 있다.

하지만 연준은 이미 상반기에 제롬 파월 의장의 발언을 통해 하반기에도 2번 이상의 금리인상을 결정할 수 있다는 여지를 남겨뒀다. 다만 헤드라인 인플레이션이 3% 초반으로 낮아진 상황이라 경제에 부담을 주지 않기 위해 연준이 캠페인을 한 번의 인상만으로 중단할 가능성도 작지 않다는 지적이다.

금리인상 결정을 내린 FOMC 성명은 모호하게 발표됐다. FOMC는 차기 금리인상 결정에 대한 힌트를 주지 않고 다만 "공개시장위원회는 추가 정보와 통화 정책에 대한 영향을 계속 평가할 것"이라고 덧붙였다. 경제지표를 봐가며 하반기 금리결정을 계속 집행해 나가겠다던 상반기 발언들과 일치하는 톤이다.

금리인상은 FOMC 위원들의 만장일치 결정으로 이뤄졌다. FOMC는 대신 6월에 '경제 성장'에 대해서는 '완만할 것'이라던 표현을 7월에는 '보통'으로 상향했다. 인플레이션에 대해서는 아직까지 '높은 수준'이라고 했고, 노동시장의 일자리 증가세에 대해서는 '견고하다'고 평가했다.

투자자들의 이목은 제롬 파월 의장이 FOMC 이후 기자회견에 내놓을 추가발언에 집중된다. 핵심은 파월이 9월에 차기 FOMC에서의 결정이 경제에 어떤 영향을 미칠 것인가를 말하는 내용에 있다. 9월의 결정을 직접적으로 미리 언급하지는 않더라도 적어도 그의 발언에서 연준의 방향성을 읽어낼 수 있기 때문이다.

미국의 기준금리 인상으로 한미금리 역전차는 2%p로 늘어나게 됐다. 한국은행은 가계부채 위험과 고금리 고물가로 시름하는 국내경제의 보호를 위해 기준금리를 3.50%에서 더 올리지 않고 동결하고 있다. 한미금리 차이는 200bp에 달하지만 외화의 급격한 유출 등의 위험은 나타나지 않고 있다. 미국 내 인플레이션이 아직 쉽게 가라앉지 않고 있어 실질 금리는 5.5%에서 물가상승률을 제외한 수준으로 봐야 하기 때문이다. 미국 내 물가상승률(소비자물가지수 기준)은 지난 6월 결과치가 헤드라인 3%, 근원 4% 중반에 머물고 있다.

코스피 갤러리