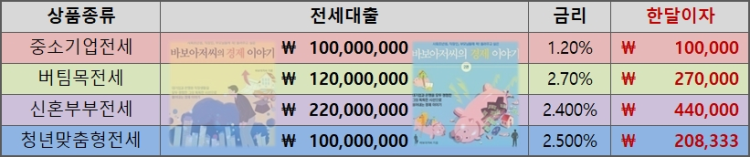

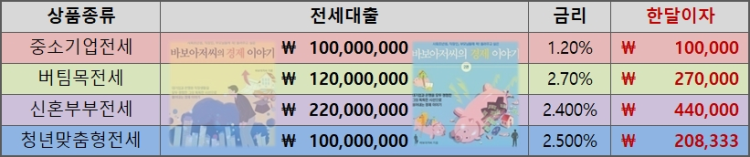

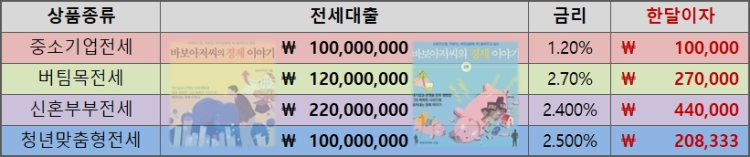

신혼부부 전세대출 문의!

-

게시물 수정 , 삭제는 로그인 필요

안녕하세요! 신혼부부 전세대출을 받으려고 하는데요

조건은

아직 혼인 전

저는 부모님과 같이 살고 있고

여자친구는 청년전세대출을 받아 전세로 살고 있습니다(23년 5월 만기)

입주장인 아파트에 11월30일 이후로 전세대출을 받아 입주하려고 하는데

여자친구 전세대출을 상환하고 난 이후에 신혼부부전세대출신청이 가능한가요??

아니면 신혼부부전세대출은 신청할 수 있는데

잔금처리 전까지 기존 청년전세대출을 상환하는 조건으로 가능한가요??

*그리고 만약 신혼부부전세대출 신청 전에 상환을 해야한다면 여자친구의 거취는 어떻게 해야하나요ㅠㅜ

도와주세요!!!!!!

조건은

아직 혼인 전

저는 부모님과 같이 살고 있고

여자친구는 청년전세대출을 받아 전세로 살고 있습니다(23년 5월 만기)

입주장인 아파트에 11월30일 이후로 전세대출을 받아 입주하려고 하는데

여자친구 전세대출을 상환하고 난 이후에 신혼부부전세대출신청이 가능한가요??

아니면 신혼부부전세대출은 신청할 수 있는데

잔금처리 전까지 기존 청년전세대출을 상환하는 조건으로 가능한가요??

*그리고 만약 신혼부부전세대출 신청 전에 상환을 해야한다면 여자친구의 거취는 어떻게 해야하나요ㅠㅜ

도와주세요!!!!!!

#신혼부부 전세대출 #신혼부부 전세대출 종류 #신혼부부 전세대출 3억 후기 #신혼부부 전세대출 금리 #신혼부부 전세대출 한도 #신혼부부 전세대출 이자 #신혼부부 전세대출 소득 #신혼부부 전세대출 후기 #신혼부부 전세대출 서류 #신혼부부 전세대출 2024