실제 한도 시뮬레이션

[연봉 3000 만원]

연봉 3000 + 대출 0000 -> 전세대출 한도 116,666,666원

연봉 3000 + 대출 1000 -> 전세대출 한도 114,590,475원

연봉 3000 + 대출 2000 -> 전세대출 한도 112,514,285원

연봉 3000 + 대출 3000 -> 전세대출 한도 110,438,094원

연봉 3000 + 대출 4000 -> 전세대출 한도 108,361,904원

연봉 3600 + 대출 0000 -> 전세대출 한도 140,000,000원

연봉 3600 + 대출 1000 -> 전세대출 한도 137,923,808원

연봉 3600 + 대출 2000 -> 전세대출 한도 135,847,618원

연봉 3600 + 대출 3000 -> 전세대출 한도 133,771,427원

연봉 3600 + 대출 4000 -> 전세대출 한도 131,695,237원

[연봉 4000 만원]

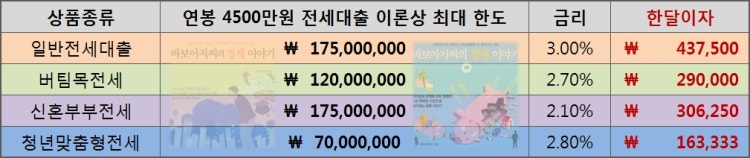

연봉 4000 + 대출 0000 -> 전세대출 한도 155,555,555원

연봉 4000 + 대출 1000 -> 전세대출 한도 153,479,364원

연봉 4000 + 대출 2000 -> 전세대출 한도 151,403,174원

연봉 4000 + 대출 3000 -> 전세대출 한도 149,326,983원

연봉 4000 + 대출 4000 -> 전세대출 한도 147,250,793원

[연봉 5000 만원]

연봉 5000 + 대출 0000 -> 전세대출 한도 194,444,444원

연봉 5000 + 대출 1000 -> 전세대출 한도 192,368,253원

연봉 5000 + 대출 2000 -> 전세대출 한도 190,292,063원

연봉 5000 + 대출 3000 -> 전세대출 한도 188,215,872원

연봉 5000 + 대출 4000 -> 전세대출 한도 186,139,682원

이렇게 한도 줄어듭니다. (주택공사 기준 이론상 한도 감액)

[연봉 6000 만원]

연봉 6000 + 대출 0000 -> 전세대출 한도 222,222,222원

연봉 6000 + 대출 1000 -> 전세대출 한도 222,222,222원

연봉 6000 + 대출 2000 -> 전세대출 한도 222,222,222원

연봉 6000 + 대출 3000 -> 전세대출 한도 222,222,222원

연봉 6000 + 대출 4000 -> 전세대출 한도 222,222,222원

(한도 감액 안됨 ㅋㅋ 개꿀 ^^)

별개로

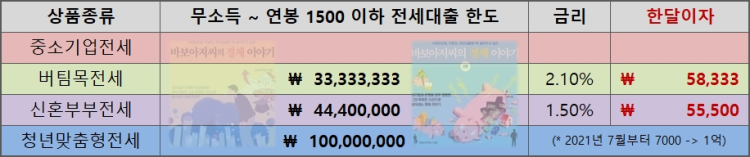

만 19~34살 사이면 -> 청년맞춤형전세대출 무조건 1억 90% 나옴 ㅊㅊ

--------------------