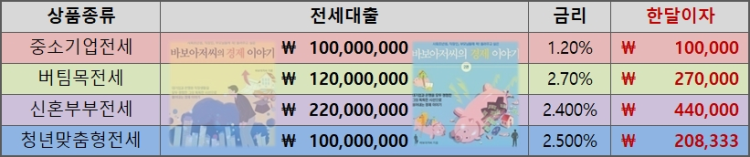

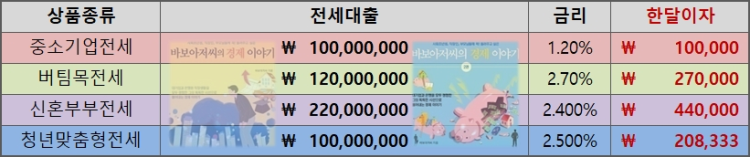

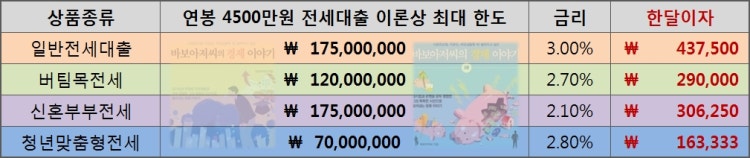

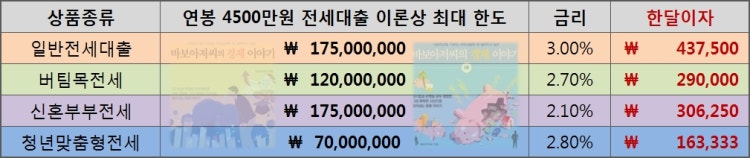

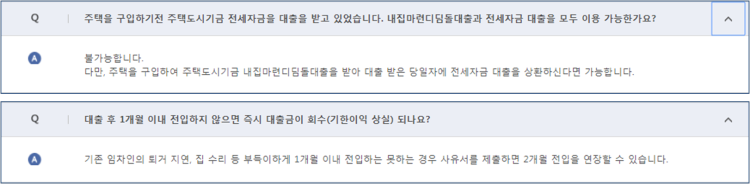

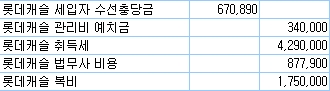

행복주택 전세보증금대출

-

게시물 수정 , 삭제는 로그인 필요

예비신혼부부로 행복주택 청약 넣었어요 저는 개인사업자 간이과세 이고 매출은 거의 없어요 2019년 8월 오픈해서 매출이 별로 없어요 아마 일년에 500만원정도 신고한거 같아요 청약은 제 이름으로 넣었고 결과 발표만 남았는데 오래기다린거 같은데 며칠 안남았네요 7천만원정도 대출 받아야 하는데 어떤 전세자금대출을 받을수 있는지 알고싶습니다

남편은 소득신고도 없고 신용불량자입니다

너무 초보라 궁금한것도 많고 어디서부터 알아봐야 하는지

만약에 행복주택이 당첨이 안된다면 일반으로 전세 들어가고 싶은데 이것도 전세자금대출 어디서부터 알아봐야 하나요?

남편은 소득신고도 없고 신용불량자입니다

너무 초보라 궁금한것도 많고 어디서부터 알아봐야 하는지

만약에 행복주택이 당첨이 안된다면 일반으로 전세 들어가고 싶은데 이것도 전세자금대출 어디서부터 알아봐야 하나요?