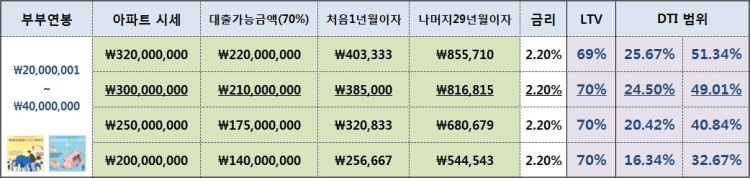

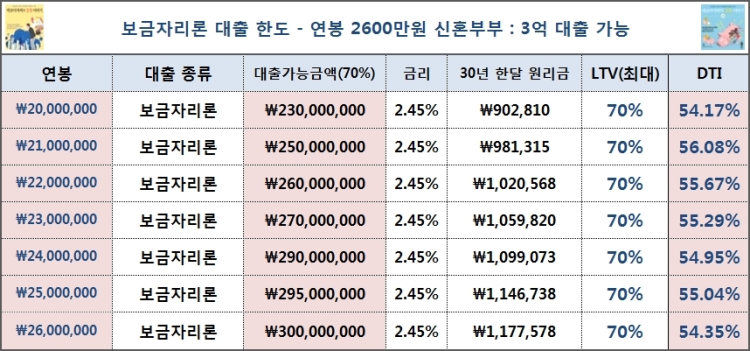

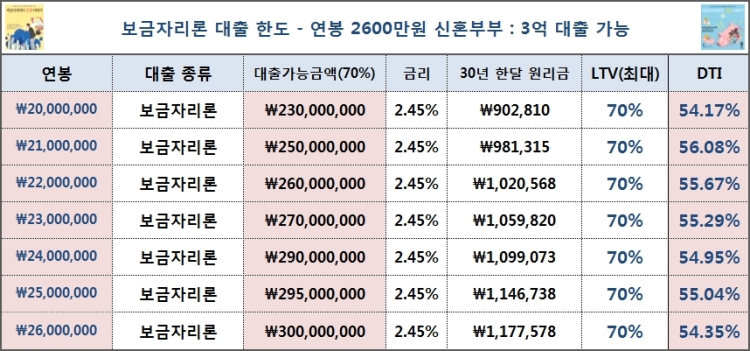

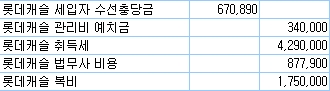

아파트 분양 중도금대출 이자 질문

-

게시물 수정 , 삭제는 로그인 필요

아파트 분양이 되어서 24년 8월 아파트 입주를 앞두고 있습니다.

궁금한게 있는데요~ 대출 이자 관련한 문제입니다.

계약금 20%

중도금 60% (6회분할)

잔금 20%

이렇게 내면되는거고

현재는 계약금만 지불한 상태입니다.

집단 중도금 대출을 실행해서 내야하는 상황인데

이자를 어떤식으로 계산해서 얼마가 나오는지 궁금하네요~

이자가 후불제라서

우선 대출이자는 사업주체가 대납을 하고, 나중에 입주시에 제가 내야된다고 알고있는데

그 금액이 얼마가 나오는건지 궁금해요!

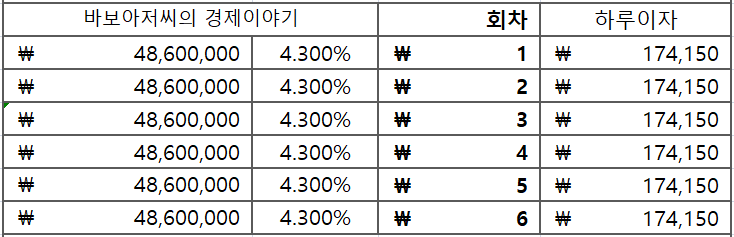

1회당 중도금은 48,600,000원이며

5회차 모두 중도금 대출을 해야되는 상황입니다

이자는 후불제네요.

금리는 4.3% 고정이라고 하고 제가 입주시 내야 할 금액 좀 쉽게 설명해서 계산좀 부탁드립니다.

그리고 나중에 잔금시 중도금대출을 어떻게 전환하나요?

천안성성 비스타동원 중도금대출안내(부산은행).pdf (dongwonapt.co.kr)

궁금한게 있는데요~ 대출 이자 관련한 문제입니다.

계약금 20%

중도금 60% (6회분할)

잔금 20%

이렇게 내면되는거고

현재는 계약금만 지불한 상태입니다.

집단 중도금 대출을 실행해서 내야하는 상황인데

이자를 어떤식으로 계산해서 얼마가 나오는지 궁금하네요~

이자가 후불제라서

우선 대출이자는 사업주체가 대납을 하고, 나중에 입주시에 제가 내야된다고 알고있는데

그 금액이 얼마가 나오는건지 궁금해요!

1회당 중도금은 48,600,000원이며

5회차 모두 중도금 대출을 해야되는 상황입니다

이자는 후불제네요.

금리는 4.3% 고정이라고 하고 제가 입주시 내야 할 금액 좀 쉽게 설명해서 계산좀 부탁드립니다.

그리고 나중에 잔금시 중도금대출을 어떻게 전환하나요?

천안성성 비스타동원 중도금대출안내(부산은행).pdf (dongwonapt.co.kr)

#아파트 분양 #아파트 분양 홈페이지 #아파트 분양가 #아파트 분양권 매매 #아파트 분양가 조회 #아파트 분양이란 #아파트 분양 대출 한도 #아파트 분양계약 취소 #아파트 분양가격 조회 #아파트 분양 절차