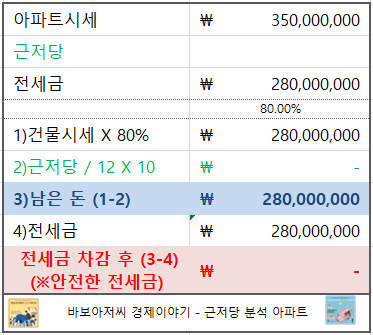

전세금 2.80억 안전하려면

융자 없이

매매가 3.50억 이상나와야

집 80% 경매 낙찰로 망해도 안전합니다.

깡통전세 조심하시구요.

[전세대출 신용등급은...]

가능한지 안한지 에 아무도 몰라요.

에 전세대출 실무 정확하게 아는 사람 저말고 아무도 없습니다. 2년 간 아무도 없었어요.

전세대출이 90% 국가보증서 + 10% 은행 대출입니다.

- 은행원이 대출을 승인해야 하구요.

- 국가 전세대출 보증서 가능한 상태인지 은행원도 직접 돌려봐야 해요.

즉, 에 아무도 알 수 없어요.

은행 고고씽...

[전세대출/디딤돌/보금자리론 신용등급]

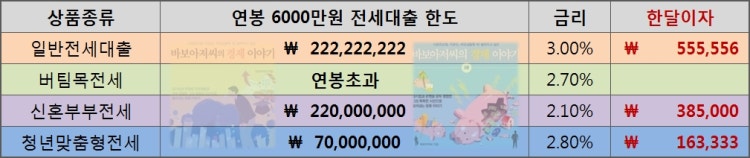

청년맞춤형전세대출

대학생도/백수도/무직자도/주부도 신청 가능합니다.

이론상 10등급도 가능하게 국가에서 복지로 설계해서 만든 대출상품입니다.

중소기업전세/버팀목전세/신혼부부전세/디딤돌/보금자리론 대출은요.

- 이론상 8~9등급도 가능합니다. (이론상 그렇다는 뜻입니다.)

- 실제로 개인회복 중에도 승인 되는 경우 있어요. (물론,,, 안되는 경우도 있습니다;...)

그래서 우리은행, 국민은행, 기업은행, 농협은행, 신한은행 5개 은행

가셔서 개인정보 넣고 주택공사 전세대출 가능 등급인지 확인을 해보셔야 합니다.

부부가 창구에 두분이 가면 다른 대출 + 신용등급 서로 같이 있을 때 은행원이 절대 말 안하니까 걱정마세요.

(그거 부부싸움하고 민원내서 은행원들 다 알아요. 말 안하니까 걱정마세요.)

결론은 뭐다?

=> 이론상 8~9~10등급 + 개인회복 중에도 가능할 수도 있다. (단, 은행가서 확인을 해봐야 한다는 뜻...)

버팀목전세대출 - 무소득자 안해주는 은행원 한테 일침 놓은 글

(무소득 + CB 10등급도 이론상 가능한 전세대출 국가복지대출)

http://naver.me/5Qp0nShl

[전세대출 심사 중 -> 신용대출 일으키면 어떻게 되나요?]

기본적으로 대출 심사 중에는 다른 대출을 일으키면 안됩니다.

이건 기본이에요. 왜냐면 대출신청일 현재 기준으로 모든게 고정(FIX) 됩니다.

연봉 + 신용등급 + 다른대출 다 넣고 전세대출 한도를 봤는데,,,

대출을 중간에 일으키면 -> 대출한도 바뀝니다. -> 신용등급 변동 생길수도 있습니다.

당연히 그래서 전세대출 실행 -> 신용대출 실행 순서대로 가는게 맞구요.

(그러함에도 반대로 신용대출 부터 받아도 되는 경우는,,,)

개인 전세대출 한도가 충분한데 대출을 적게 신청한 경우는 신용대출을 먼저 받아도 됩니다.

그런데 이게 좀 불확실해서 보통은 같은 은행에서 전세대출 한도 + 신용대출 심사를 본다음

잔금날 전세대출 실행 -> 신용대출 실행 이렇게해서 맞춰주는게 보통입니다.

실제로 개인전세대출 한도 1억인 사람이

-> 신용대출 3000만원 받으면

-> 전세대출 한도가 1억에서 -> 9200만원 정도로 줄어버립니다.

1.20% 전세대출 한도가 삭감되면 너무 아까워서 그런거에요.

꼭 알아두세염... (주택도시기금에 한도 돌려보고 개인한도가 충분한 상황에서 전세대출을 소액만 신청하시는 경우라면 신용대출을 먼저 받아도 됩니다. 그렇다 하더라도 다른 변수가 생길 수도 있으니 은행에 꼭 문의하고 진행을 하세요.)

실제 한도 시뮬레이션

[연봉 3000 만원]

연봉 3000 + 대출 0000 -> 전세대출 한도 116,666,666원

연봉 3000 + 대출 1000 -> 전세대출 한도 114,590,475원

연봉 3000 + 대출 2000 -> 전세대출 한도 112,514,285원

연봉 3000 + 대출 3000 -> 전세대출 한도 110,438,094원

연봉 3000 + 대출 4000 -> 전세대출 한도 108,361,904원

이렇게 한도 줄어듭니다. (주택공사 기준 이론상 한도 감액)

신용대출 해줍니다.

그런데 은행에서 신용대출은 사람을 가리죠

사회초년생 + 연봉 낮고 + 신용등급이 온전하게 형성 안되서

안해준다는 겁니다.

여기 에도 보면

전세대출 + 신용대출 맞춰주는 분 있고

신용대출은 안된다는 분 있습니다.

실제로 은행에서

전세대출 + 신용대출 맞춰서 대출 나갑니다.

그런데 사회초년생 중소기업 재직은

이직이 잦고 퇴사가 빈번해서 신용대출을 꺼리는 겁니다.

[전세대출 받고 + 모자란돈 구하는 순서]

돈 구하는 순서, 순서대로 정리해 드릴께요.

1) 전세대출금 70%~80% 확보

2) 내돈 20%~30%가 없어영 ㅜㅜ

3) 예금, 적금, 청약, 보험적립금 담보대출 90% 까지 나옵니다. (어릴 때 부모님이 들어주신 거 혹시 있나 보세요)

4) 없으면? => 신용대출 (1금융권)

5) 안되면? => 새희망홀씨대출 (1금융권)

6) 비싸서 싫다면 => 부모님 한테 빌려달라구 하고 용돈 이자 드리세요.

7) 흙수저라 아무것도 없다면? => 전세를 -> 반전세로 낮추시고 월세를 올리세요

(전세, 반전세, 월세보증금도 전부 70%~80% 전세대출 가능합니다.)

이 방법 밖에는 없습니다.

(같은 은행에서 전세대출 받고 + 그 다음 바로 신용대출, 이 순서대로 받아야 전세대출 한도가 안 잡아먹혀요!)

30% 더 어떻게 받으려구 대부업체, 캐피탈, 사금융 절대 쓰지 마세요.

꼬리가 개를 흔드는 모양이 됩니다.!

[대출 권장 순서]

1)예금,적금,펀드,신탁 담보대출

2)보험금 담보대출

3)퇴직금 담보대출

4)자영업자 신용보증서 담보대출 (자영업자 인 경우)

5)개인신용대출(1금융권)

6)개인신용대출(2금융권)

----------------------

7)카드론(되도록 받지 마실 것)

8)현금서비스(되도록 받지 마실 것)

9)주식담보대출(잘못 받았다가 주가 폭락하면 반대매매 당해 원금 다 날리고 패가망신함. 절대금지)

(출처 : 바보아저씨의 경제이야기 책 1권이 원조임 - 위 내용 일부 유튜버 들이 그대로 도용하고 있습니다. 도용질 심해요. 허위 동영상들 조심하셈)

전세대출 받고 내돈 모자라면 구하는 순서 (대학생, 직장인 필독)

http://naver.me/GnziZx10

[전세대출 + 신용대출 3개월 운운 하는 병맛 같은 은행원]

3개월 그건 그 은행원 규정이구요.

실제로는 전세대출 + 신용대출 + 예담대 3개월 안 지나도 가능합니다.

예전에 제가 책쓰고 전세대출 본격적으로 알리기 전까지

국민들이 전세대출 잘 몰랐어요.

그때는 워낙 전세대출 중소기업은 없던 시절 버팀목만 거의 소수만 알던 시절에는요.

은행원이 자발적으로 전세대출 70% + 신용대출 30% 소득보고 맞춰줬습니다.

이사날 전세대출 + 신용대출 동시해 해서 -> 모아서 집주인 송금해 주고 그랬어요.

웃기죠? 그리고 중국집 종업원도 일용직 월급 X 12개월 해서 전세대출 해주고 그랬습니다.

그런데 이게 국민들 알려지고 하면서 기금이 4배 이상 늘어나서

은행원들 곁가지로 생각했던 전세대출이 업무량이 과다해 지면서

은행원들이 방어적이 된 겁니다.

그 기간 동안 (제가 책 쓰고 전세대출 알릴 동안)

- 국가는 버팀목 70% 말고 -> 중소기업 80~10% -> 청년전세 특례보증으로 90% 7000만원 복지 혜택을 늘리고 있는데 (사회초년생들 되도록 내돈 안들이고 전세대출 쓰라고)

vs

- 은행원들은 ㅈ 같게도... 본인들 업무량이 늘어나니까 전세대출 + 신용대출 해주는 걸 방어적이 된 겁니다. 야뱍하고 ㅈ 같아 진 거죠..

결론은 전세대출 + 신용대출 3개월 운운 = 그냥 개소리라는 겁니다. 은행원 재량 개소리...

예담대는 그냥 은행 예금 담보 잡고 나오는 대출이라 은행원들이 그냥 해줄 꺼에요.

아무튼 지금 전세대출 현실이 이 모양이라는 거 알려드렸습니다.

지금 무소득자 청년전세 / 카뱅청년전세 백수도 7000만원 이제 나와요.

그런데 은행에서는 아직도 세상모르고 무소득자 전세대출 거절합니다. 미친 나라죠...

미친 공화국 뒤죽박죽 대한민국...

[전세대출 + 신용대출 해주는 은행원 vs 거절하는 은행원 누가 승?]

그거는 은행원이 무슨 말이냐면

1) 전세대출 보증서 다 끊어 놓고

2) 신용대출 할 때 전세대출 예외처리 (수기로 예외처리 가능) -> 신용대출 해주겠다.

이 뜻입니다. 그거 같은 은행이면 그거 방법이 있는데요.

저것도 은행마다 / 지점마다 같은 은행에서도 은행원 마다 다르고

같은 지점에서 조차 사람마다 달라요.

어떤 지점은 신용대출 -> 전세대출 한달 안에 안된다.

지금은 신용대출 + 전세대출 편법으로 맞춰주겠다. 이거입니다.

그리고 전세대출 자체가 2년 전 이전까지는 국민들이 이렇게 대대적으로 잘 몰랐습니다.

버팀목전세대출 나온지 한참 되었는데 국민들이 ㅆㅂ 몰라요.

은행원들도 안 알려줍니다. 알고 오는 사람만 몰래 알음알음 해준 거거든요.

그거 빡쳐서 제가 책을 쓴 거구요. 2년 전이죠.

그게 폭발적으로 반응이 온 거죠. (책 2년 내내 베스트셀러 유지됨 거의 100주 가까이...)

그 책 내용에 제가 신용대출 + 전세대출로 초년생들 1억 전세 충분히 구할 수 있다.

이게 책 쓴 핵심적인 내용입니다.

그래서 기금이 거의 4배가 늘어났습니다. 지금 거의 100조 에요.

창구 업무 마비될 지경 -> 그래서 작년에 나온게 기금 e든든 부랴부랴 나온거구요.

그래서 전세대출 하러가면 은행원들이 3D 대출인데 빡쳐서

+ 신용대출 맞춰주기 요새 잘 안해주는 겁니다.

대출 2개 기표를 하려면 일이 2배가 됩니다.

얼마 안하고 돈도 안되는데..

주변에 상가 대출 3억~5억짜리 해야 돈이 되잖아요.

그쵸. 그래서 ㅆㅂ 헬조선 이라는 겁니다.

지금은 은행원이 맞춰주겠다니까. 잘 해서 맞춰보세요.

은행원이 급여 옮겨라 + 신용카드 하세염 ㅠㅠ 할꺼에요.

그럼 얼굴봐서 해주던가 하셈 ㅅㄱ

은행원 실적 경쟁과 영업의 비밀, 그 비밀스러운 이야기

http://naver.me/xHHELqwl

전세대출 아파트 外 일시중단의 내막,,, (5대 은행 시중은행원의 미친 폭로글)

http://naver.me/GqH66ogz

[전세대출 소득 인정 서류]

국가에 신고한 소득이 있어야 합니다.

- 직장인: 원천징수영수증 (또는 급여명세서+급여통장)

- 사업자(=프리랜서): 소득금액증명원 (또는 부가가치세과세표준증명원)

국가에 신고한 실제 발생한 소득이 있어야 해요....

(혹시 모르니까 은행가서 확인해보세요. 은행 재량 있습니다.)

- 연말정산 결과 안나왔다면 최근년도 = 2018년꺼 떼어가시면 됩니다.

- 연말정산 결과 나오면 -> 2019년 꺼 가져가야 합니다.

- 재직이 짧으면 평균 세전월급 X 12개월

- 첫월급만 있으면 첫 세전월급 X 12개월

- (30일 이상 근무) + (첫월급 x 12개월) AND 조건으로 전세대출 나와요. 국가 규정입니다.

- 재직증명서 + 급여통장 + 급여명세서 지참

[전세대출 한도 승인 전 계약부터 할 경우] - 특약 방법

집 놓칠까봐 정 급하면

"전세대출 불가 시 계약금 반환" 특약 거시구요.

그런데....

- 집 융자 많아서 전세대출 거절도 있지만

- 본인 신용등급 문제로 거절나는 경우도 있어요. <- 계약금 잘못하면 날립니다. 조심하세요.

[100% 잘 안해주는 실제 이유는?]

1. 2년 내에 목적물 변경 불가

2. 상대적으로 높은 보증료

3. 만기 시에 연장 및 목적물변경 가능하지만 모든게 하루안에 이루어져야하는 점에서 실무적으로 어려움이 있다.

[전세대출 순서 압축!]

집 구경 + 특약 -> 은행가서 한도 -> 본 계약 -> 이사 + 전세대출 + 내돈 이체 끝!

은행 ㄱㄱㄱㄱ