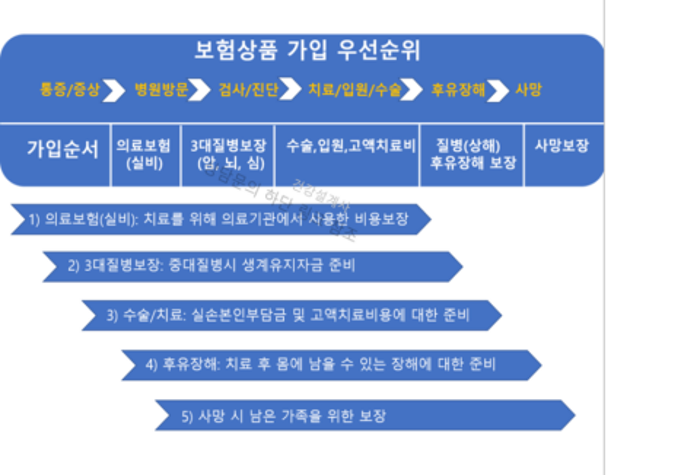

3) 수술보장

3대 질병이 먼저 가입이 어느정도 되었다면 그 다음은 수술비특약을 넣으면 되며 수술비특약의 경우 질병수술과 상해수술을 가입하고 추가적으로 종수술과 n대수술을 준비해 놓으면, 다발적으로 발생되는 수술에 대비가 가능합니다.

우선적으로 넣어야하는 보장은 질병수술비&질병 종수술비입니다.

질병수술비는 질병으로 수술시 가입금액이 지급이 되며, 종수술비는 1~5종으로 분류하여

작은 수술(시술)은 1종, 2종, 큰 수술은4종,5종으로 보장을 받을 수 있는 특약으로 수술특약 중 가장 보장범위가 포괄적으로 보장이 가능해서 먼저 넣어야 하는 수술비특약입니다.

n대수술비는 각 보험사 마다 보장하는 범위(수술비명칭)가 조금씩 다릅니다 ex) 124대수술, 140대수술 등등....

물론 여기서 숫자가 낮더라도 꼭 보장하는 종류가 적은건 아닙니다.

예를들어 140대수술은 하나하나 세부적으로 수술을 분류했다면 84대 수술은 크게 부위를 묶어 분류했기때문에 보장하는 수술종류는 비슷할 수 있습니다.

당뇨나 고혈압등이 있으면 수술비를 종수술과 진단비수술을 중복으로 가입해 보장받는 것을 권장드립니다.

수술비의 경우 기본적으로 실비에서 의료비가 보장이 되기 때문에 꼭 중복적으로 넣을 필요는 없을 수 있지만 종수술비는 기본적으로 넣는것을 권장드립니다

크게 몸에 휴식을 동반하지 않는 간단한 시술&수술은 당연히 실비만 있어도 충분히 커버가 되겠지만 암뇌심같은 큰질환이 아니더라도 일정기간 휴식이 필요한 수술을 할 수 있으며, 그럴때 수술비특약이 있고 몇백만원~몇천만원을 보상 받는다면 그것 또한 휴식을 위한 비용이 될 수 있습니다.

4) 후유장해(질병&상해)

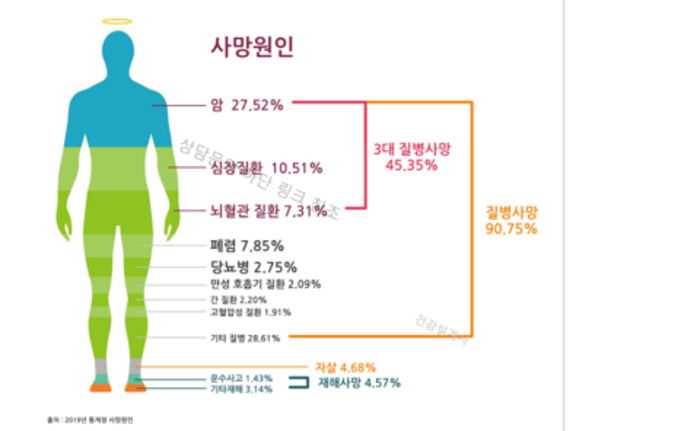

질병후유장해는 3000만원에서 5000만원정도 가입하거나 그 이하금액으로 가입은 저의 경우 제외해서 보험료를 절감하는것을 말씀드리기도 합니다,

이유는 후유장해는 장해율에 가입금액을 곱해서 주는건데 1000만원 2000만원 가입해봤자 받을 수 있는 금액이 크지 않기 때문입니다.

물론 중대한 질병은 지급률이 크기 떄문에 많이 받을 수도 있습니다.

보장은 신체를 13개의 부위로 분류해서 받습니다

디스크로 예시를 보여드리자면,디스크의 경우 진단시10%를 받고 심해지면 15% 20% 받는 금액이 올라갑니다.

그럼 처음에는 10%를 지급을 받고 심해져서 15%가 되었다면 5%를 추가적으로 지급을 받습니다.

한번 받았다고 끝이 아니라 다른 부위는 계속 보장이기떄문에 좋은 특약입니다.

상해의 경우에도 마찬가지이며 보통 상해는 보험료가 질병보다 저렴하고 평균적으로 나오는 후유장해%가 10%내외가 많기 때문에 1억이상을 가입하시면 좋습니다

5) 사망보장

마지막으로 사망은 손보사의 질병사망, 상해사망의 경우 그에 해당이 되야지만 지급되는 보장이기 때문에 사망은 생보사의 일반사망보장을 가입해야 합니다(정기보험&종신보험)

생보사의 사망은 우리가 일반적으로 알고있는 종신보험이며 종신보험은 가입2년 후 부터는 어떠한 사망에도 보장을 하고 있습니다.

다만 종신보험의 경우 보험료가 암뇌심은 같은 질병보&상해 보장에 비해 상대적으로 가격대가 높기 때문에 가입하고 싶으나 보험료가 부담이라면 정기보험으로 가입해 아주 가성비있게 가입도 가능합니다.

----------------------------------------------------------------------

이렇게 핵심적인 보장은 구성을 했다면 그 다음

보장을 원하는 부수적특약을 넣어 가입을 하시면 됩니다.

다만 입원비의 경우 저는 권장드리지 않습니다.

이유는 너무 가성비가 떨어지기 때문입니다!! 나이에 따라 다르지만 성인의 경우 일당3만원을 보장 받기위해 매월 3만원에 준하는 보험료를내야하는경우가 대부분입니다(비갱신인 경우)

현재는 입원을 병원에서 장기간 하기도 어렵고, 자주 입원하는것도 아니기 때문에 입원비를 넣은 비용으로 저는 진단비나, 수술비를 늘리거나, 그냥 보험료를 절감하는걸 권장드립니다

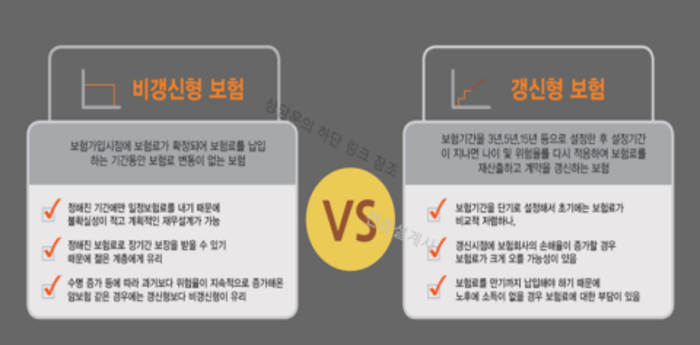

기본적으로 가입은 갱신형보단 비갱신형으로 가입이 좋습니다.

갱신형은 초기에는 부담이 없을 수 있지만 갱신주기에 맞춰 보험료가 갱신되 인상되기 때문에 점점 보험료가 올라 추후에는 납입에 부담이 될 수밖에 없습니다.

갱신형은 보장종류기간까지 납입을 계속해서 해야하기때문에 나중에는 비갱신형보다 더 많이 납입 하게 됩니다

예를 들어 40살가입 10년갱신 100세만기라면 10년마다 보험료가 갱신되서 인상이 되면서, 100세까지 납입을 계속 해야합니다

비갱신형은 초기에는 갱신형에 비해 납입보험료가 크지만 납입기간동안 납입해 완납하면 설정한 만료 기간까지 그냥 보장을 받습니다

예로 40살가입 20년납 100세라면 20년동안 납입을 하고 그 후로는 보험료납입없이 100세까지 보장을 받습니다.

이렇기 때문에 갱신형 보다는 비갱신형으로 가입을 추천드리고, 갱신형은 나이가 50대 후반,

60대이셔서 보험료가 비갱신형으로 하기는 너무 비싸 20년갱신 30년갱신으로 일정나이만 보장을 받기 원하거나, 기존에 보장이 있는 상태에서 서브로 보장을 강화할때 가입을 하면 좋은 보험입니다

갱신형은 비갱신형이 가입이 어려운 분들이나 중복보장으로 집중보장을 크게 받기

원하시는분에게 맞는 상품입니다.

-