안녕하세요^^

글로 답변을 드리다 보니 미흡하나 최대한 상세히 답변드리겠습니다

암에 관한 가입이시면 타사로 하시는게 더 저렴합니다

해당 d사는 수술보장이 저렴합니다

현재 상품을 보니 35세 미만 상품이신거 같은데 그럼 타사가 저렴하니 연락주시면 비교드리겠습니다

23년 9월부터 어린이 보험은 15세까지만 가입이 가능하게 바뀌었습니다

다만 상품명만 어린이보험이라는 명칭을 사용 못하는 것이고, 이전의 어린이 보험의 장점은 그대로 가지고 있는 15세부터~40세( 보험사별로 상이)가능한 상품으로 새롭게 출시가 되었습니다

보험사 별로 15세~30세까지 가능한 회사도 있고

35세까지 그리고 40세 까지도 가능한 상품이 있지만 상품명은 어른이보험관련인데 납입면제 조건은 어린이보험처럼 뇌혈관, 허혈성심장이 아닌 뇌졸중, 심근경색시 납입면제가 되는 일반성인 보험과 같은 상품도 있으니 보험료, 보장, 납입면제조건등 여러가지를 고려해서 비교를 해야합니다.

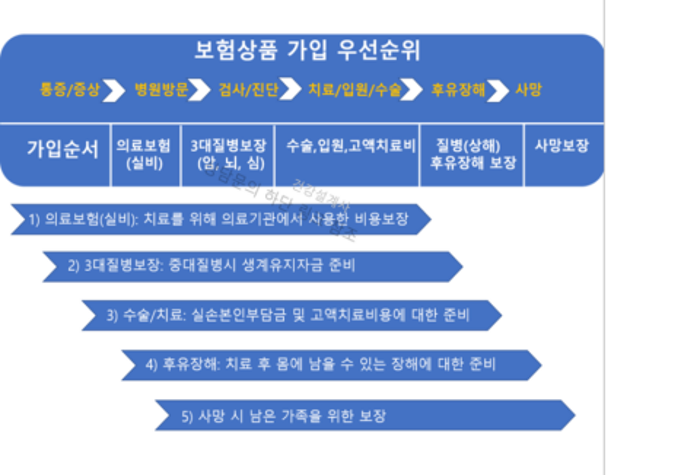

실비는 단독으로 현재의 실비를 가입을 한다면 만원정도이고, 납입에 부담이 없는 정도로 저축을 하는데 방해가 안될 정도로 가입을 하는것이 좋습니다

장점은 크게 3가지로 요약할 수 있습니다.

1) 부담 없는 보험료

어른이 보험과 일반 성인보험을 같은 담보로 비교를 해보면 어린이 보험이 보험료가 더 낮습니다.

그렇기 때문에 어른이 보험이 가능한 나이라면 어른이 보험으로 가입하시는게 당연히 같은보장대비 납입에 부담이 없습니다

2)납입면제 조건

일반 성인보험의 경우 납입면제 조건은 대부분 암/뇌졸중/심근경색/후유장해80%이상입니다.

하지만 어린이 보험의 경우에는 뇌혈관, 허혈성심장질환까지 납입면제가 가능하기 때문에

납입면제에 대한 조건이 성인보험에 비해 너무 좋습니다.

이전에는 유사암도 납입면제가 되었지만 지금은 없어졌고 현재는 뇌혈관, 허혈성심장에만 납입면제가 되고 있습니다

그렇지만 어린이 보험이 아닌 다른 보험들은

뇌졸중, 심근경색시 납입면제가 된다는 점을 고려하면 어린이 보험의 납입면제는 여전히 장점이 있습니다

다만 위에서 말씀드린거처럼 보험사별로 납입면제 조건이 다르기도 하니 이 부분은 가입전에 체크를 꼭 해보고 가입을 하셔야합니다.

3)면책기간과 감액기간

보험에는 가입후 바로 보장하는 담보도 있지만 일정기간 후 보장하는 특약과 일정기간동안 50%감액하고 주는 특약등이 있습니다

대표적으로 암은 90일이후 보장이며, 대부분의 회사가 90~1년까지 50%보장 1년이후 100% 보장이 되고 있죠, 하지만 어른이 보험은 이러한 감액기간과 면책기간이 성인보험보다 좋은편입니다

암90일 면책은 동일하지만 가입후100%보장, 유사암 가입후 바로 100%보장, 뇌심은 가입후100%보장등 면책과 감액기간이 가입자에게 유리하게 되어 있습니다.

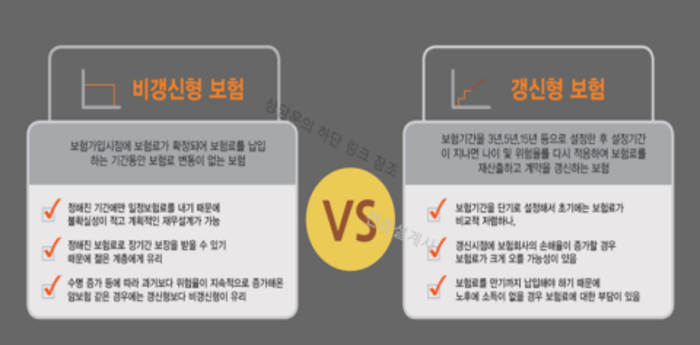

이렇게 어른이 보험의 장점이 있으며, 또 중요한것이 갱신형이 아닌 비갱신형으로 가입을 해야합니다

갱신형은 가입초기에는 비갱신에 비해 보험료가 상대적으로 낮습니다

특히 어른이보험이 가입되는 나이는 질병발병에 대한 요율이 당연히 낮기 때문에

더욱 낮을 수 밖에 없습니다

하지만 보험을 갱싱으로 가입해 처음보험료로 계속 납입을 한다면 문제가 없겠지만 갱신형은 갱신주기에 맞춰 갱신이 됩니다. 보통 3/5/10/15/20/30년의 갱신주기가 있으며 해당주기에 맞춰 보험료가 인상이 되서 만기 즉 해지 전까지 납입을 해야합니다. 만기가 100세면 100세까지 납입을 해야됩니다!!

또한 단순히 갱신되서 납입을 하는것이 아니라 갱신이 되면서 해당나이의 요율로 보험료가 재산출이 되기 때문에 보험료가 올라갑니다

즉!! 초기에만 낮고 점점 보험료가 올라 결국 오히려 비갱신형보다 금액이 커지게 되고 납입은 계속해서 하게 됩니다, 그렇기 때문에 꼭 비갱신형으로 가입을 해야합니다

갱신형은 나이가 많이셔서 비갱신으로 가입을 하기 어렵거나, 기존에 보장이 어느정도 되어있고 서브로 하나 더 가져갈 경우 좋은 보험입니다.