5/17 실업청구 건수 상승과 Fed 매파적 발언이 공조해 상승후 하락

-

게시물 수정 , 삭제는 로그인 필요

미국 시장

New Records 경신후 하락

May 16, 2024

세계 최대 주식 시장은 사상 최고치를 경신했으며, 다우존스 산업평균지수는 금리 인하가 미국 기업에 계속 활력을 불어넣을 것이라는 전망에 힘입어 사상 최고치인 40,000선에 도달했습니다.

월스트리트의 3대 주가지수 중 가장 오래된 이 지수는 경기 회복, 낮은 인플레이션, 기업 실적 호조에 대한 기대감에 힘입어 상승세를 이어가고 있습니다. 다우지수가 최근 10,000포인트(33% 상승)에 도달하는 데 수요일까지 872거래 세션이 소요되었으며, 지난 2년간 연방준비제도의 공격적인 금리 인상으로 인한 손실을 모두 만회했습니다.

블루칩 지수가 마지막으로 30,000포인트를 돌파한 것은 2020년 11월로, 팬데믹이 계속되고 있음에도 불구하고 시장 친화적인 여러 가지 호재들이 쏟아져 나오면서 투자심리가 살아났던 때였습니다. 이번에는 "5월에 팔고 떠나라"는 오래된 격언을 무시하고 2024년 이후 최고의 한 달을 보내고 있습니다.

유럽 시장

연준 의원들은 일자리에 초점을 맞추며 주식 상승

May 16, 2024

투자자들이 금리 정책에 대한 추가 힌트를 얻기 위해 연방준비제도 연준 연설자와 실업수당 청구 데이터를 주시하면서 증시는 사상 최고치까지 급등한 후 숨고르기에 들어갔습니다.

유럽 벤치마크 지수가 하락하면서 S&P 500 선물은 거의 변동이 없었습니다. 국채와 통화는 거의 변동이 없었습니다. 한편, 구리 가격은 Comex 시장의 단기 매도세로 하루 더 상승했습니다.

게임스톱과 AMC는 개장 전 거래에서 10% 이상 하락하는 등 밈 주식의 행복감은 계속 사라지고 있습니다. 처브 주가는 버크셔 해서웨이가 보험에 67억 달러를 투자한다고 발표한 후 상승했습니다. Cisco Systems는 매출 추정치 상향 조정으로 상승했습니다.

데이터 측면에서 주식시장 강세는 실업수당 청구 건수가 노동시장 침체를 나타내 연준이 통화정책을 완화할 수 있기를 바랄 것입니다. 오늘도 많은 중앙은행 관계자가 연설할 예정입니다. 선물 시장에 따르면 투자자들은 올해 두 차례의 금리 인하를 예상하고 있습니다

FX시장

미국 달러 반등, 다우 40,000 돌파

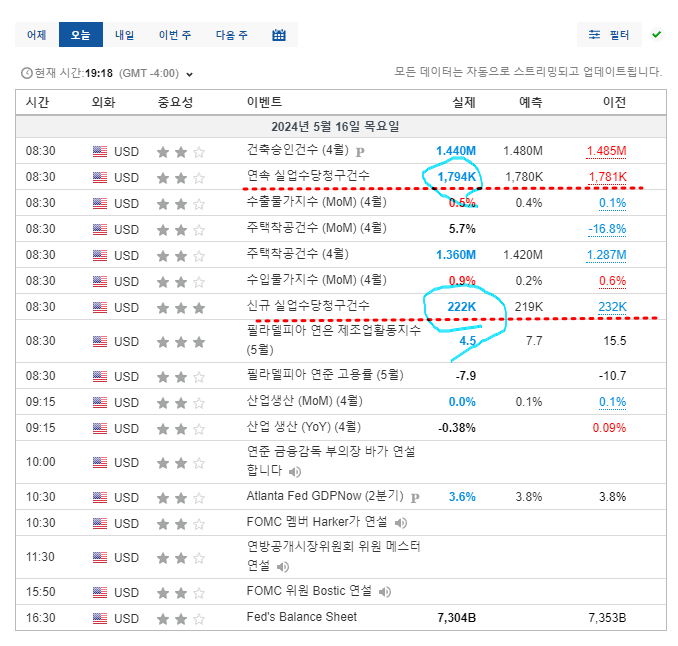

미국 4 월 주택 착공 1.360 만 대 1.420 만 예상

5 월 필라델피아 연준 +4.5 대 +8.0 예상

미국 초기 실업수당 청구 건수 22만2천 건 vs 예상치 22만2천 건

4 월 미국 수입 물가 0.9 % 대 0.3 % 예상치

미국 4 월 산업 생산 0.0 % 대 + 0.1 % 예상

연준의 메스터: 2%로 향하는 신뢰 인플레이션을 얻는 데 더 오래 걸릴 것입니다.

애틀랜타 연준 애틀랜타 연준 GDPNow 2 분기 성장률 추정치가 어제 3.8 %에서 3.6 %로 하락했습니다.

연준의 바킨: 기업들은 여전히 가격 인상에 '범죄가 없다'고 말하고 있습니다.

BOE 설문 조사: 6 월과 8 월의 금리 인하는 가까운 전화입니다.

ECB의 카자크: 6 월 금리 인하를위한 조건이 있습니다

BOE의 Greene : 증거의 부담은 인플레이션 지속성이 계속 약화되는 데 있습니다.

S&P 500 지수는 사상 최고치 경신 후 11포인트 하락한 5297로 마감했습니다.

다우 존스 산업 평균 지수, 처음으로 40,000 돌파

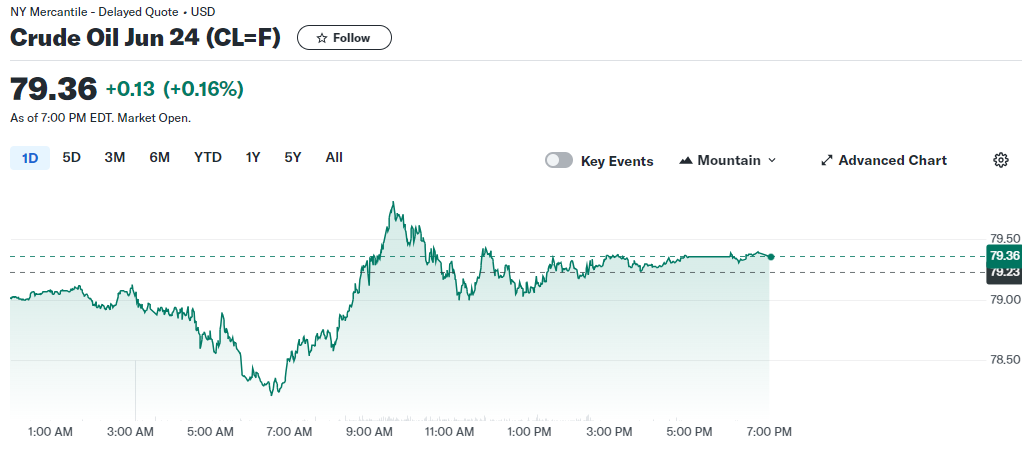

WTI 원유, 66센트 상승한 79.30달러로 마감

미국 10 년물 수익률은 2bps 상승한 4.38 %로 상승했습니다.

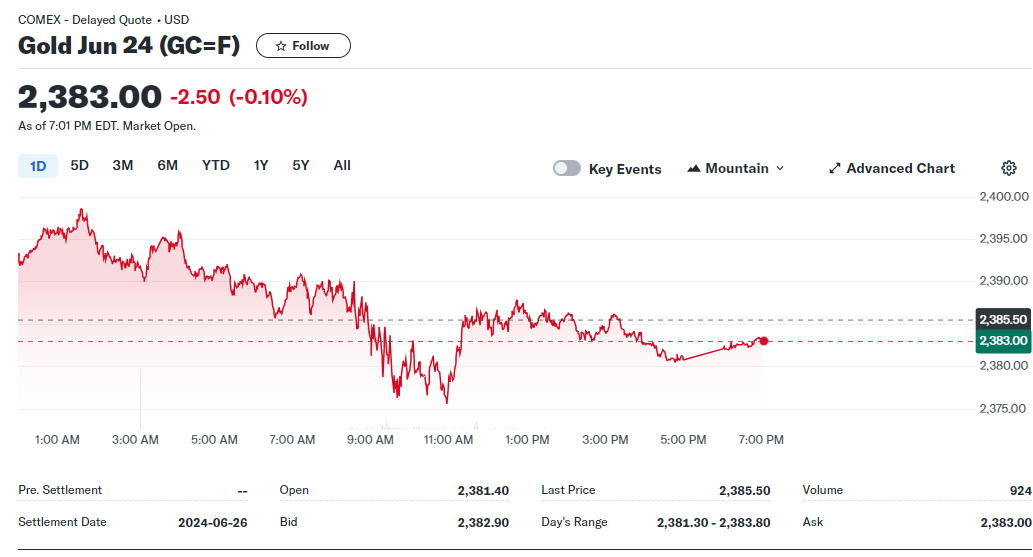

금은 $ 8 하락한 $ 2378

USD 리드, CHF 지연

오늘은 가격 움직임을 좌우할 만한 요소를 찾기가 어렵습니다. 어제 CPI와 소매판매에 따른 위험자산에 대한 열기가 장 초반 주식 거래에서 이어졌지만 다른 곳에서는 주춤했습니다. 채권과 외환에서 수익률이 상승하고 달러가 상승하면서 우려는 채권과 외환에서 시작되었습니다.

확실히, 이러한 움직임은 소폭이지만 아직 미국의 높은 인플레이션을 포기할 준비가 되지 않은 시장을 강조합니다. 데이터는 대부분 부드러웠지만 시장은 수출입 물가가 높은 쪽을 선택했고 거기서 인플레이션을 감지했을 수 있습니다. 신규 실업수당 청구 건수도 역사적으로 양호한 수준에서 유지되고 있습니다.

또는 연준 관계자들이 장단기 금리인상 기조를 강조하면서 올해 두 차례 금리인하가 지나친 것이 아니냐는 의문을 제기한 연준의 발언이 영향을 미쳤을 수도 있습니다. 이러한 측면에서 어제 가격에 반영되었던 51bp의 완화는 46bp로 하락했습니다.

USD/JPY는 어제 저점인 153.60에서 견조한 회복세를 보이며 현재 200 가까이 상승했고, 오늘 53을 추가하며 CPI로 인한 손실의 절반 이상을 만회했습니다.

유로화는 몇 가지 측면에서 여전히 흥미로우며, 특히 EUR/ CHF는 1년래 최고치를 경신할 것으로 보입니다. EUR/USD 차트도 약간의 강세를 보이면서 주목할 가치가 있는 차트입니다.

하지만 오늘은 전반적으로 위험자산 거래가 활발하게 이뤄진 후 되돌림 장세를 보였습니다. 경제지표가 여전히 관건입니다.

------------------------------

* 뉴욕증시, 5/16(현지시간) Fed 위원 매파적 발언 속 차익실현 매물 등에 하락…

다우 -38.62(-0.10%) 39,869.38,

나스닥 -44.07(-0.26%) 16,698.32,

S&P500 5,297.10(-0.21%),

필라델피아반도체 5,017.54(-0.55%)

* 국제유가($,배럴), 美 인플레 우려 완화 및 감산 유지 기대감 지속 등에 상승...

WTI +0.60(+0.76%) 79.23, 브렌트유 +0.52(+0.63%) 83.27

* 국제금($,온스), 美 수입물가 급등·매파적 연준 인사 등에 약세... Gold -9.40(-0.39%) 2,385.50

* 달러 index, 연준 3인자 발언 및 美 수입물가 급등 등에 상승... +0.15(+0.14%) 104.50

* 역외환율(원/달러), +3.12(+0.23%) 1,349.54

* 유럽증시, 영국(-0.08%), 독일(-0.69%), 프랑스(-0.63%)

* 미 주간 신규 실업보험 청구자수 22만2천명…직전주보다 감소

* 미 4월 신규주택 착공 5.7% 증가…월가 예상 하회

* 美 4월 산업생산, 전월과 같아…예상치 소폭 하회

* 미 뉴욕연은 총재 "4월 물가 둔화 긍정적 발전" 평가

* 클리블랜드 연은 총재 "제약적 기조 더 오래…물가 몇 달 더 봐야"

* 리치먼드 연은 총재 'CPI 완화, 아직 연준 원하는 수준 아니다'

* 美 다우지수 장중 사상 첫 40,000선 돌파…3년 반만에 10,000p↑

* 미 달러화 반등…CPI 소화·뉴욕연은 총재 '금리인하 아직'

* 美 국채가 혼조…수입 물가 급등에 '경계'

* 'AI 기대감'에 애플 주가 올해 낙폭 만회…시총 3조 달러 육박

* MS, 자체 개발 AI 칩 '코발트 100' 내주 출시…"성능 40% 향상"

* 테슬라 독일공장 확장안 지방의회 승인…첫 관문 통과

* "테슬라 자율주행 광고는 허위" 집단소송, 美 법원서 진행 허용

* 美서 '전기차 구매 의향' 3년만에 첫 감소…"가격·충전 문제"

* 美, 中태양광 겨냥해 양면형 패널에 관세·동남아 우회수출 차단

* "인도 주식에 거품…일부 매각 필요"

* "美中, 이르면 이달 말 국방장관 대면 회담 개최…1년 반 만에"

* 푸틴, 中 국빈 방문 2일차 하얼빈 도착

* HSBC "일본, 금리 올리려면 민간 경제 개선 기다려야"