라떼 주의) 신규 입직자들을 위한 7~8년 플랜(돈 모으기)

-

게시물 수정 , 삭제는 로그인 필요

5천만원짜리 차 구입 -> 10년 뒤 감가 맞고 500만 됨

5천만원 주식 구입 -> 10년 뒤 1억.

타협 : 중고차 ㄱㄱ 1,000만원 아래 좋은거 많다. 남은 돈으로 기름값 ㄱ

좋은 차 사면 이쁜여친 생길거 같지? 그 차 그대로 주차장에 계속 주차돼 있다.

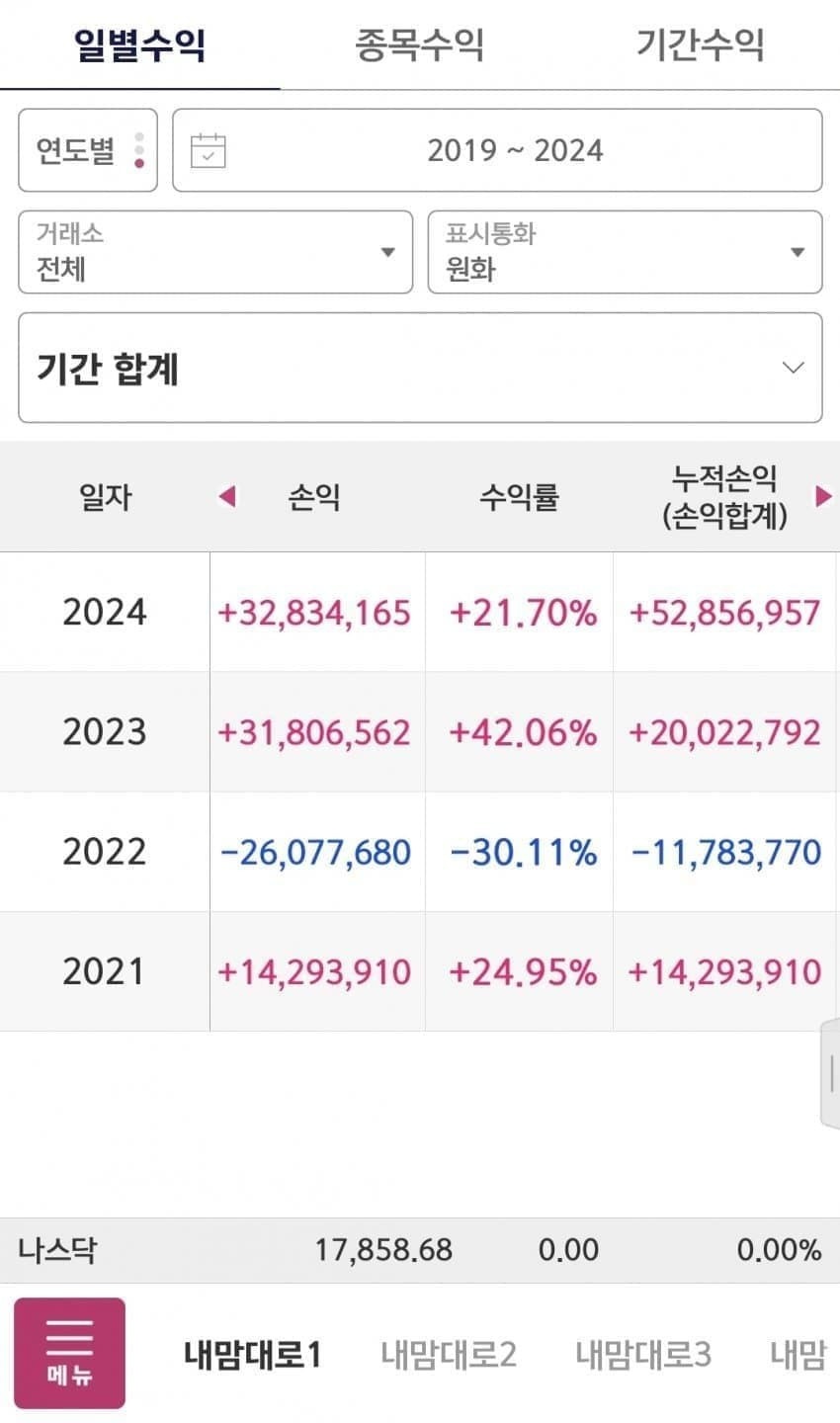

나는 미국 직투계좌 지수추종을 좋아하지만 이것만이 정답은 아님. 다만 4년간 꾸준히 해왔고 앞으로 할거임.

7~8년 계획인 이유. 150씩 모으면 5년 1억 가능. 근데 밤에 투잡으로 대리운전 할 수 있는 것도 아니고 힘들지... 현실적으로 가자구.

1년차 때는 95만 x 12개월 = 이자 까지 1200만원 적립

2년차 때는 100만 x12개월 + 이자 100만원 = 1300만원

3년차 때는 105만 x12개월 + 이자 200만원 = 1500만원

4년차 때는 110만 X12개월 + 이자 300만원 = 1600만원

5년차 시작할 때 5,600만원이 이미 있어. 그니까 7~8년차 때 확정적으로 1억이 모임.

첫 해에 95만원씩 저축해보자. 청년도약계좌 들면 좋음.

1억 부터 가속도가 붙어. 신기한 경험을 하게 되는데, 뭐 그렇다고 생활이나 살림살이가 더 나아지는건 없음 ㅋㅋㅋ

근데 1억을 못모아본 사람은 절대 1억에서 오는 편안함을 알 길이 없음.

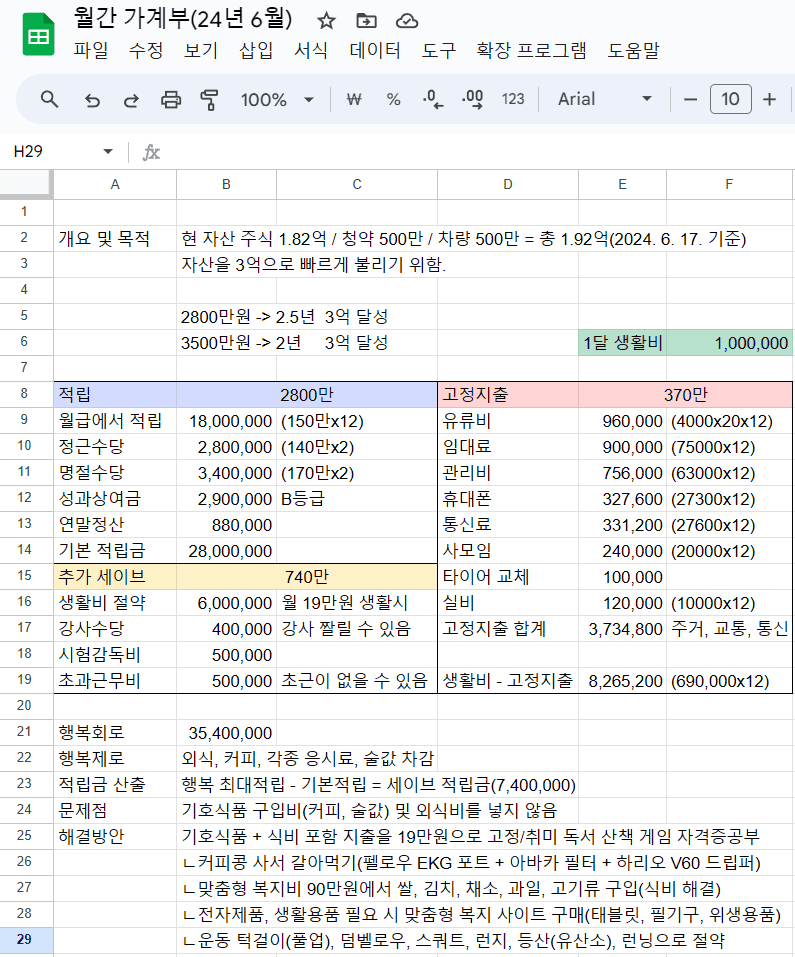

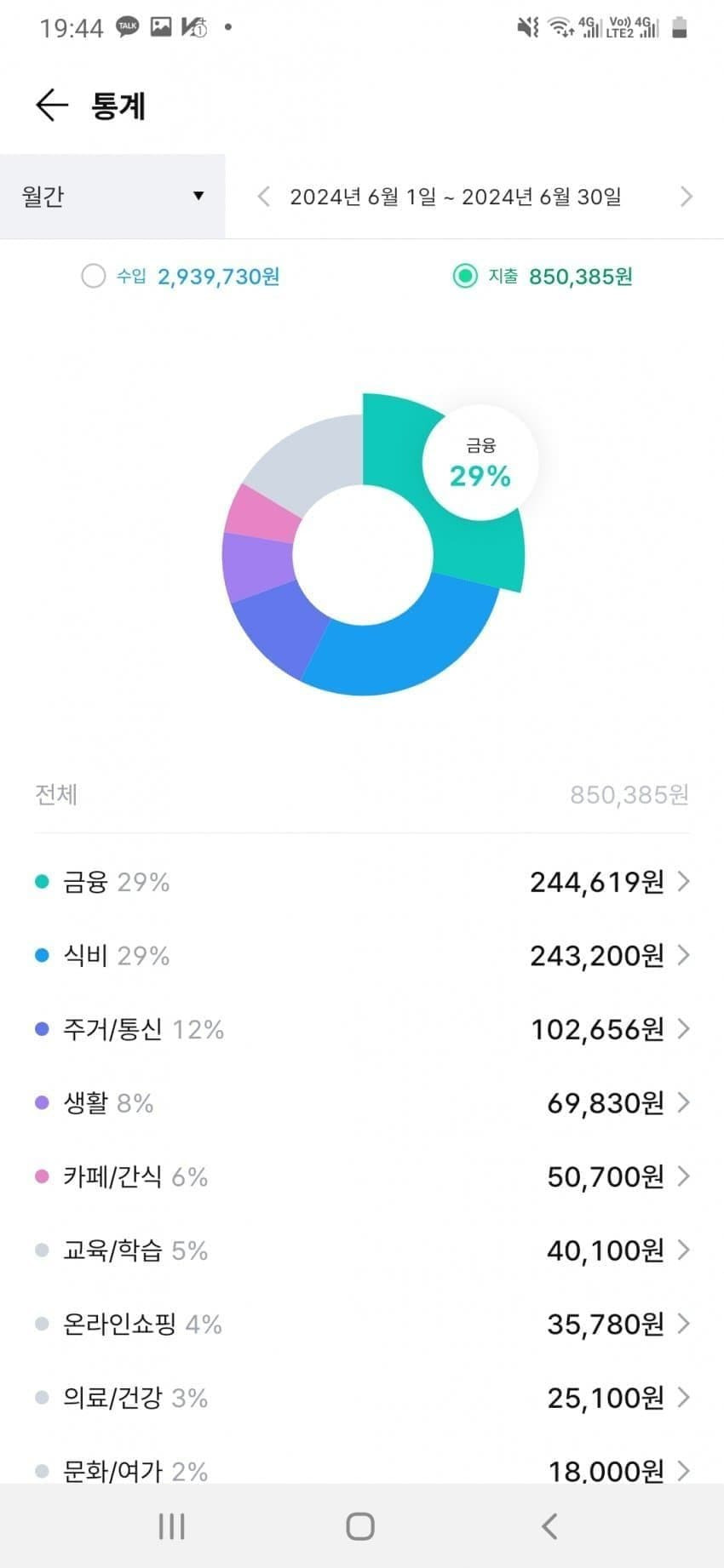

10년차에 작성한 1년 지출계획인데 짜내기 하면 년에 3500만원 까지도 절약 가능하고, 쓸거 쓰면서 모으면 2800만원 정도 모을 수 있고, 욜로 + 플렉스 하면 1년에 1800만원 정도 모을 수 있음.

여기서 신규니까 정근수당 퍼센트가 낮아. 본봉도 아직 적을거임. 그럼 본봉대비 받는 명절수당도 적겠지. 즉, 앞으로 받는 돈이 올라갈 일만 남은거야.

근로소득 + 금융소득(이자, 주식투자, 코인 등) 2개에 제 3의 소득인 '절약' 위주로 얘기할 거임.

구글 스프레드 시트 템플릿 소개해줄게.

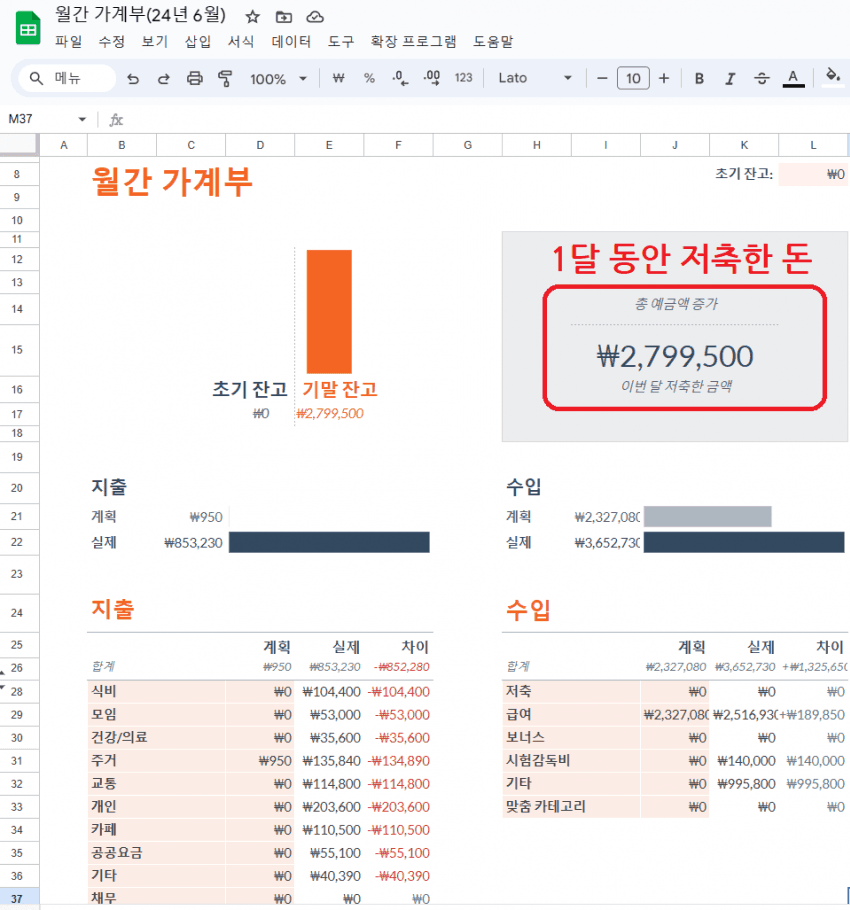

월간 가계부임. 초기 잔고, 월말 잔고를 비교해볼 수 있음.

저기 우측상단에 뜬게 세이브한 돈이 됨.

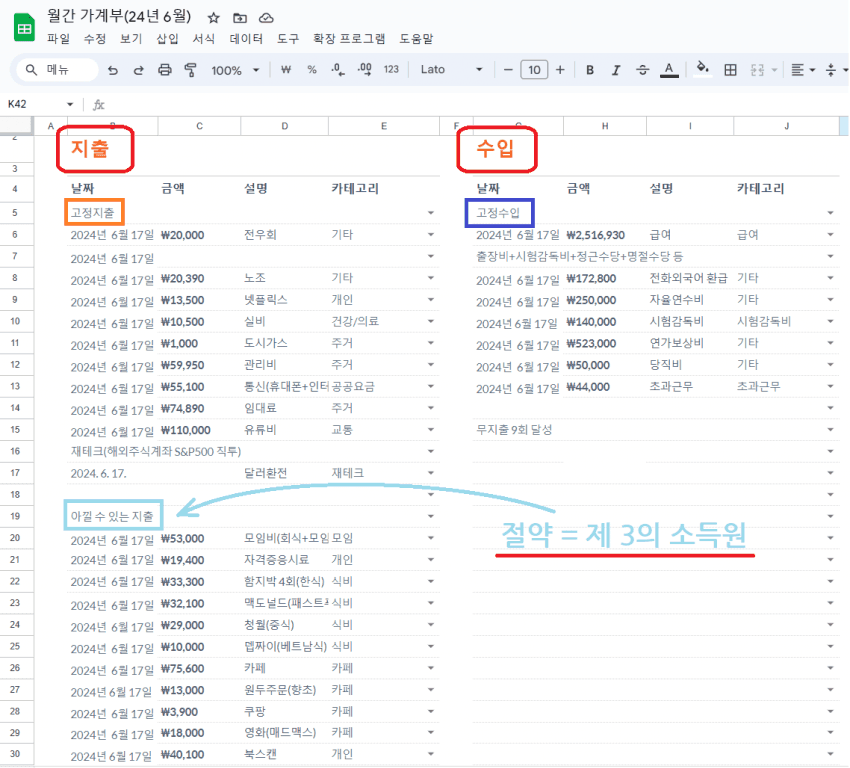

월간가계부 템플릿의 시트 2 화면임.

보면 거주 / 보험료 2개가 매우 저렴하지. 너 서울살거 아니자나(서울시가 적을 것으로 생각됨). 지방직은 보통 LH 임대주택 신청하면 거의 돼. 방이 남아돌아.

24평 조금 안되는 곳이 보증금 5,000만원에 15만원 정도 함. / 7.5평 안팎인 곳은 보증금 650에 관리비 6만, 임대료 7.5만원 정도임.

1평은 3.3제곱미터인거 다들 배웠지?

캥거루 짓을 못할 상황이다. 그럼 공공임대 들어가는 거임. 50씩 원룸 방세 내면 10년이면 6천만원이 허공에 날라감.

가족요금제 아니면 알뜰폰 ㄱㄱ.. 27000원에 데이터 15기가 + 끝나면 초당 3메가 바이트 무제한 갔음.

제 3의 소득원을 위해 절약을 하면 됨.

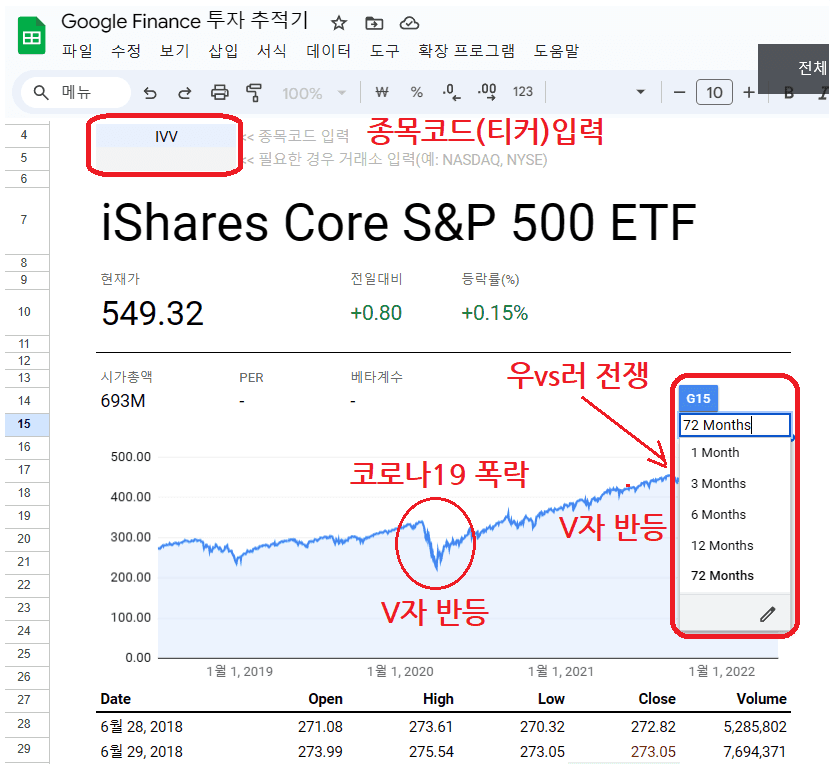

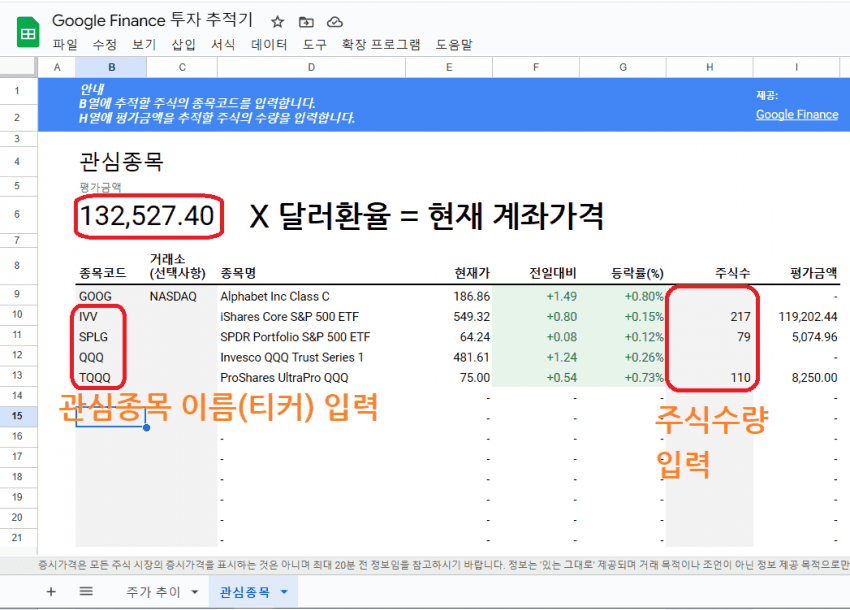

구글 스프레드시트 템플릿 중에 투자추적기임. 종목이름(티커) 적으면 기간 입력하자나. 저렇게 쭉 보여줌.

이건 투자추적기 템플릿 시트2 화면. 본인의 주식 이름, 수량 넣으면 20분 전의 시장가격으로 한 눈에 볼 수 있음.

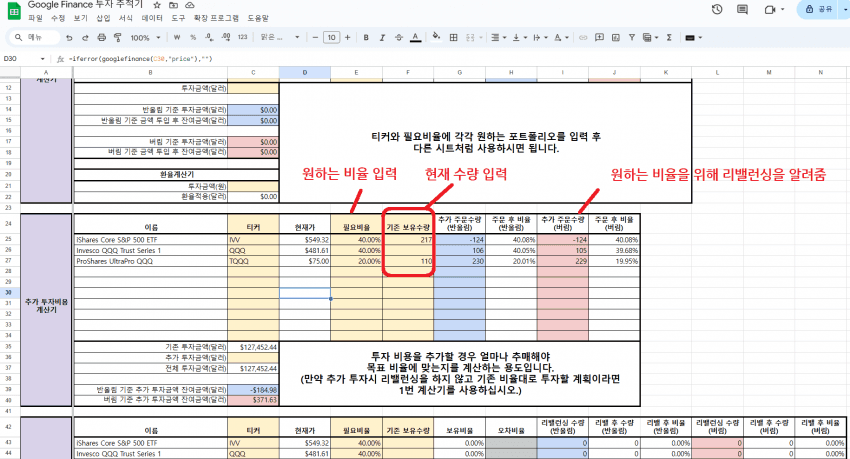

투자추적기 응용판. 타 갤에서 공유한거 받아서 잘 쓰는중.

원하는 리밸런싱 비율을 놓고, 기계적으로 매매할 수 있게 도움. 위에는 4대 4대 2로 레버리지 쎄게 일으킨건데.. 2022년도 하락빔 맞고 전략을 수정했음

S&P500 비율 95대, 3배 레버리지 TQQQ 5.

5프로 비율로 위험성 섞는다는 마인드.

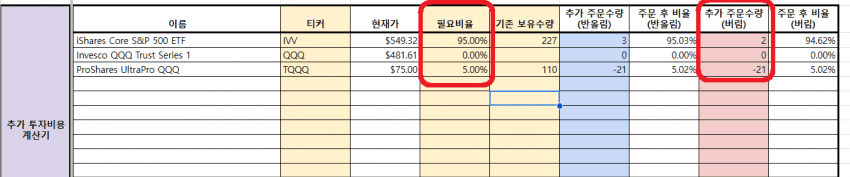

95대 5 비율로 놨고, 옆에 보면 티큐 마이너스, IVV 플러스 수량 보이지. 지금 티큐가 6.7프로 비중으로 올라서 저렇게 수정하라고 뜨는 중임.

티끌모아 티끌인건 맞는데, 모으다 보면 거대한 현금 파이프라인이 만들어짐.

너가 잘 자고있을 때 알아서 돈이 들어오는 방법임.

레버리지는.. 마이너스 80프로 90프로 맞더라도 견딜 수 있으면 442 같은거 써도 좋음. 투자 후 1년 뒤에 조금씩 섞으면 됨. 1년이면 보통 본인이 견딜 수 있는 수준이 어디까지인가 알게 돼.

위에가 S&P500 지수추종 95랑 티큐 5프로 섞은거. 본인이 개별주로 돈을 벌거 같다 -> 계좌 2개 파서 하나는 지수추종, 하나는 개별주 굴려보는 것도 좋음.

시장평균 보다 2~3프로 매년 더 먹을 수 있으면 너 월가 가도 됨 ㅋㅋ

아무튼 명목수익률에서 물가상승률 3프로 뺀 실질상승률이 6프로 넘어가야.. 10년이 지났을 때 원금의 2배가 돼. 금리 5프로 짜리 교직원적금으로도 살짝 아쉬운 부분임.

당연한 상식인데 회사가 망하면 은행에서 먼저 돈을 회수함.(적금) 그 다음 채권자들이 회수해감. 마지막이 주식에 넣은 돈 돌려준다고 생각하면 됨.

적금 > 채권 > 주식 순으로 안전한건데, 리스크 대비 주식의 연 평균 수익률이 제일 커. 적금보다 적으면 시장이 성립을 안해 ㅋㅋㅋ

그 연평균 수익률을 따라가며 온전히 이득을 보겠다 = 패시브 ETF 지수추종 하면 됨.

저거 가계부 적는거 귀찮다 = 뱅크샐러드 어플 깔고 자산 연동해. 가계부 + 재테크 어플로 제일 좋더라.

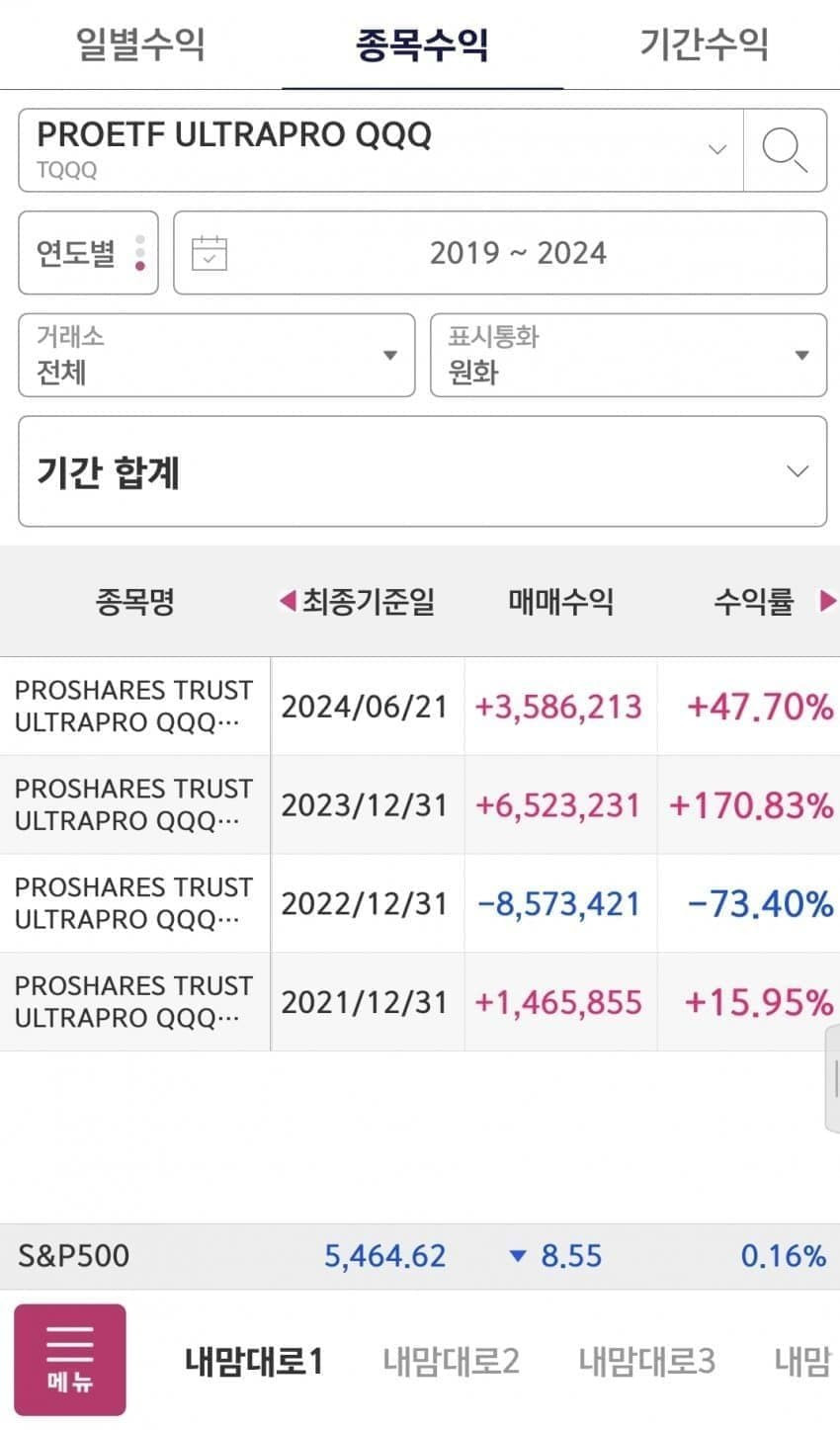

마지막으로.. 티큐는 볼드래그 말고 수수료로 녹아내림. 고정금리 대출해서 1배수 주식 사는게 이득임

해외주식 갤러리

추천0 비추천 0